Machen Sie sich bereit für die Obst- und Gemüsesaison

Prognose für den US-Spotmarkt

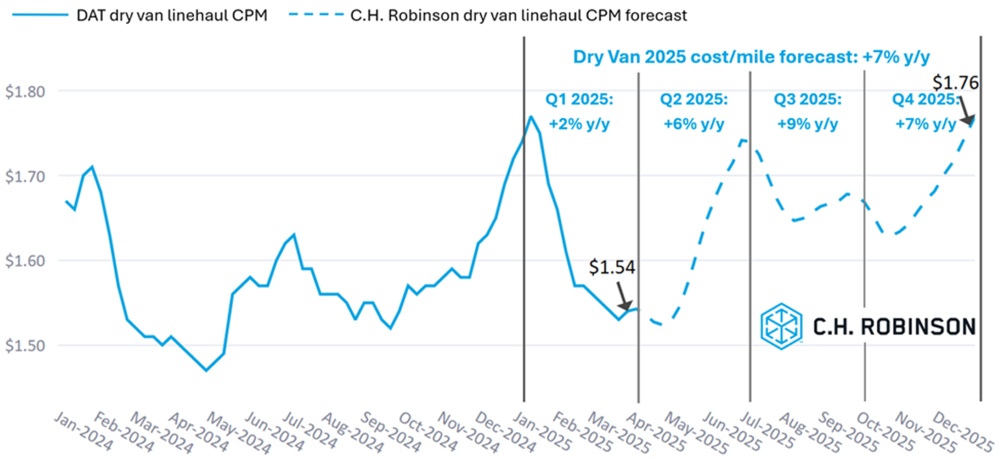

Der Spotmarkt für Trockentransporter hat sich weiter abgeschwächt und stimmt damit mit den früheren Prognosen von C.H. Robinson überein. Aus Sicht des nationalen Durchschnitts ist davon auszugehen, dass die Preisgestaltung im April die Talsohle erreichen wird. Regional gesehen wird es zu einigen Schwankungen kommen, da sich die Obst- und Gemüsesaison in Mexiko und dem südlichen Teil der Vereinigten Staaten noch in der Anfangsphase befindet.

Die Prognose für die Kosten pro Meile für C.H. Robinson 2025 für Trockentransporter liegt weiterhin bei +7% gegenüber dem Vorjahr.

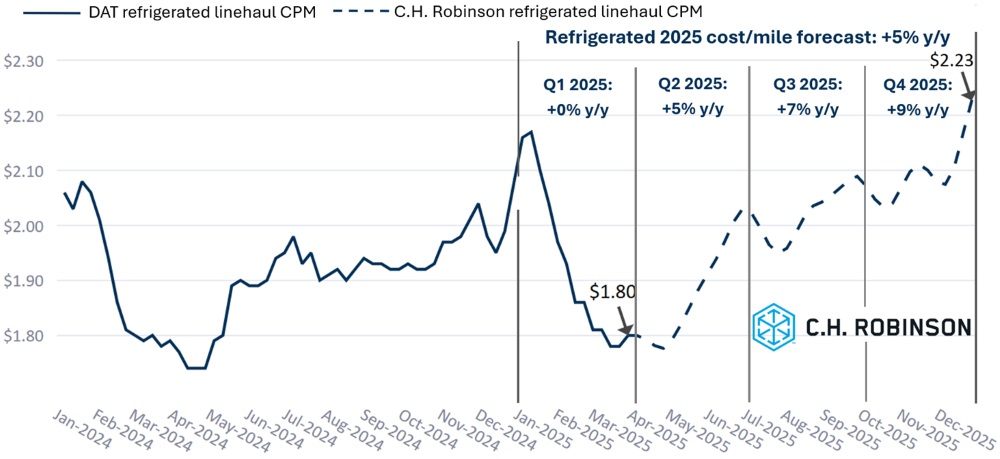

Die Prognose für die Kosten pro Meile für Kühltransporter von C.H. Robinson im Jahr 2025 liegt weiterhin bei +5% im Jahresvergleich.

Umgebung für gewerbliche Lkw-Ladungen

Die folgenden Erkenntnisse stammen von C.H. Robinson Managed Solutions™, einem Unternehmen, das ein großes Portfolio von Kunden aus verschiedenen Branchen bedient.

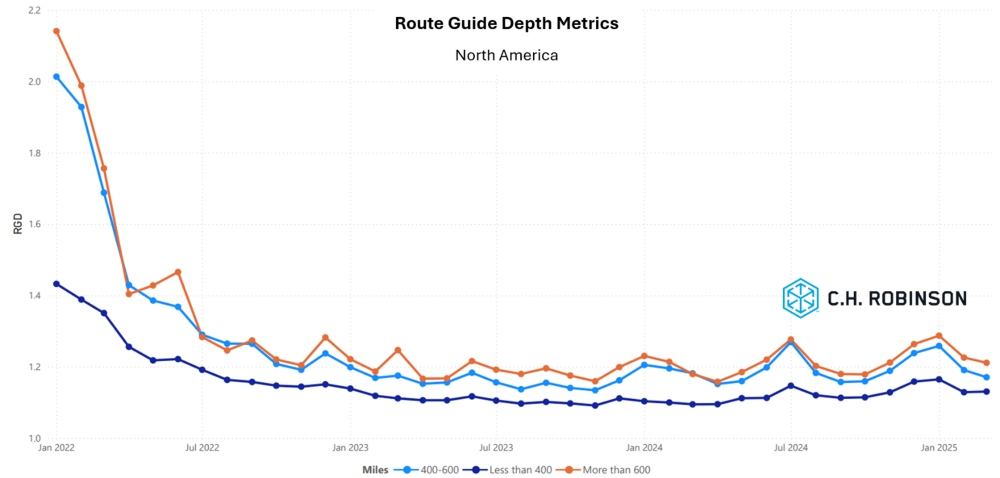

Die Tiefe des Routenführers ist ein Indikator dafür, wie weit ein Verlader in seine Backup-Strategien gehen muss, wenn das Transportunternehmen den Zuschlag erhält, eine Ausschreibung abzulehnen. Eine Tiefe der Routenführung von 1 wäre eine perfekte Leistung und 2 wäre extrem schlecht. Wie in der folgenden Grafik dargestellt, ist die Tiefe des Streckenführers seit etwa zwei Jahren auf einem historisch niedrigen Niveau geblieben.

Für Langstrecken von mehr als 600 Meilen lag die Tiefe des Routenführers im März bei 1,23, was im Vergleich zum Vormonat mit 1,29 etwas besser und im Vergleich zum März 2024, der bei 1,21 lag, etwas schlechter ist.

Ähnlich verläuft der Trend bei kürzeren Strecken von weniger als 400 Meilen. Die Tiefe des Streckenführers lag im März auf diesen kürzeren Strecken bei 1,13, was besser ist als im Vormonat von 1,16 und etwas schlechter als im März 2024 mit 1,10.

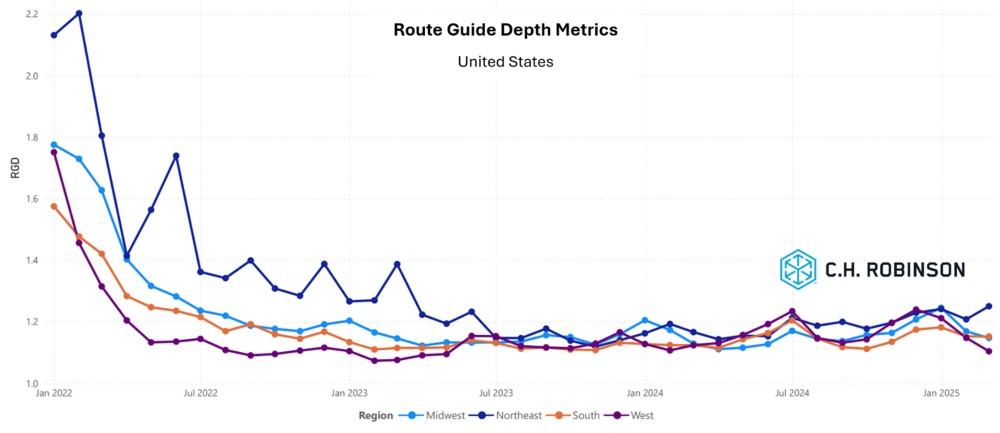

Geografisch gesehen verzeichnete der Süden der Vereinigten Staaten mit einer Verbesserung von 2,6 % gegenüber dem Vormonat die geringste Veränderung aller Regionen, während der Mittlere Westen der USA mit einer Verbesserung von 6,6 % die größte Veränderung verzeichnete. Die Tiefe des Routenführers bleibt für alle Regionen zwischen 1,14 und 1,21 weiterhin auf niedrigem Niveau.

Gekühlte Lkw-Ladung

Ostküste der Vereinigten Staaten

Der Kühlmarkt an der Ostküste ist sehr schwach geblieben, und die Kapazitäten sind im Einklang mit den saisonalen Trends leicht verfügbar. Die typische Obst- und Gemüsesaison beginnt in Südflorida und verlagert sich in den kommenden Monaten in den Süden Georgias und schließlich in die Carolinas. Kleine Taschen mit Produkten wurden bereits aus Südflorida verschifft, aber noch nicht genug, um den Markt zu verschieben. Es ist zu erwarten, dass die Volumina Mitte April wirklich anziehen werden, wenn die Produkte vollständig zu reifen beginnen.

Zentralstaaten der Vereinigten Staaten

Der Markt für temperaturgeführte Waren im Mittleren Westen ist nach wie vor relativ schwach und verfügt über verfügbare Kapazitäten, insbesondere für standardmäßige palettierte Kühlgüter mit guten Be- und Entladezeiten. Die Aussichten für April und Mai gehen auf eine Fortsetzung des Gleichen hin.

Kapazitäten aus dem Mittleren Süden sind ebenfalls leicht verfügbar, obwohl es bei Fracht am selben Tag zu Engpässen kommen kann. Bis Mai wird sich diese Dynamik wahrscheinlich weiter verschieben. Gestalten Sie Ladungen so attraktiv wie möglich, um Kapazitäten zu sichern.

Westküste der Vereinigten Staaten

Die Kosten auf dem Kühlmarkt an der Westküste sind aufgrund eines Überangebots an Kapazitäten gesunken, was den historischen Trends des ersten Quartals in Kalifornien, Arizona und dem pazifischen Nordwesten entspricht. Ende März begann sich die Nachfrage von Yuma, Arizona, nach Nordkalifornien zu verlagern, und könnte sich Anfang April fortsetzen.

Dies könnte möglicherweise zu kurzfristigen Preisspitzen führen, da sich der Ort der Ernte ändert, obwohl erwartet wird, dass sich die Kosten stabilisieren werden, wenn sich das Angebot des Frachtführers anpasst. In der Zwischenzeit dürften die Kosten für ausgehende Fracht aus dem pazifischen Nordwesten niedrig bleiben, obwohl die Inbound-Raten steigen könnten, um die Nachfragedynamik auszugleichen.

Pritschen-Lkw-Ladung

Subtile Nachfrageverschiebungen deuten auf Aufwärtsdynamik hin

Auf dem Markt für Tiefladerfracht ist eine bemerkenswerte Verschiebung der Nachfrage zu beobachten. Während der breitere Lkw-Ladungsmarkt hartnäckig schwach geblieben ist, spiegelt die jüngste Aktivität den Nachfrageanstieg im offenen Platz wider. Zwei Hauptfaktoren für diesen Anstieg sind die Instandhaltung im Energiesektor und die saisonale Bautätigkeit.

Die Bausaison kommt in Gang

Während der Wohnungsmarkt keinen nennenswerten Boom erlebt, verzeichnen andere Bausegmente eine steigende Nachfrage. Mehrere Faktoren tragen dazu bei:

Saisonale Nachfrage

Mit den wärmeren Temperaturen nehmen Heimwerkerprojekte und Gewerbebauten zu, wodurch der Bedarf an Baumaterialien wie Holz, Stahl und Dachmaterialien steigt.

Einzelhandelslager für Frühling und Sommer

Baumarkthändler decken sich vor der Hauptsaison für Umbau- und Heimwerkerarbeiten mit Materialien ein, was zu erhöhten Lieferungen an Distributionszentren und Geschäfte führt.

Reparatur und Wiederaufbau der Infrastruktur

Die Versicherungsauszahlungen für frühere Sturmschäden wurden endlich bearbeitet, was zum Beginn der lang erwarteten Reparatur- und Wiederaufbauprojekte führte. Dies hat die Nachfrage nach schweren Materialien wie Beton, Stahl und Rohrleitungen weiter angekurbelt.

Infolgedessen werden die Tiefladerkapazitäten in Regionen mit hoher Bautätigkeit knapper, insbesondere im Südosten und Mittleren Westen der USA, wo sturmbedingte Reparaturen und Infrastrukturprojekte am häufigsten vorkommen.

Geplante Ausfälle im Energiesektor

Ein weniger bekannter Faktor für den jüngsten Anstieg der Pritschennachfrage war der geplante Wartungszyklus im Energiesektor. Viele Raffinerien und Energieanlagen sind in ihre routinemäßige Wartungsphase eingetreten, die allgemein als Ausfälle oder Turnaround bezeichnet wird.

Obwohl diese Wartungszeiträume im Voraus geplant werden, kommt es häufig zu unerwartetem Austauschbedarf. Dies führt zu einem Anstieg von Last-Minute-Lieferungen für zusätzliche Teile und Materialien. Diese dringenden Lieferungen haben den bereits angespannten Markt zusätzlich zu einem angespannten Markt belastet, insbesondere in Gebieten mit einer hohen Konzentration von Raffinerie- und Industriebetrieben, was zu knapperen Kapazitäten und Erhöhungen der Kassakurse auf kritischen Routen führte.

Kurzfristiger Ausblick

Während sich der breitere Frachtmarkt weiter erholt, sticht der Flachfrachtverkehr im Vergleich zu den anderen Verkehrsträgern hervor. In den kommenden Wochen und Monaten ist damit zu rechnen, dass sich das Verhältnis von Ladung zu Lkw etwas ausgleichen wird. Die Kassakurse werden jedoch wahrscheinlich weiter steigen, wenn sich der Markt an die jüngsten Veränderungen anpasst.

Dies wird regional unterschiedlich sein, wobei die südlichen Staaten im Allgemeinen eine größere Anspannung erleben, während die nördlichen Staaten relativ stabil bleiben. Für die Spediteure hat es nur wenige Wochen gedauert, bis sich das Verhältnis von Ladung zu Lkw landesweit mehr als verdoppelt hat. Daher ist eine vorausschauende Planung von entscheidender Bedeutung, um Kapazitäten zu sichern, insbesondere für Sendungen aus dem Süden.

Stimme des Frachtführers

Markt

- Frachtführer haben gesagt, dass sich die RFP/Bid-Saison 2025 anekdotisch so anfühlte, als wäre sie für sie die geschäftigste in den letzten Jahren gewesen, aber die Aktivität verlangsamte sich Anfang März, wie saisonal erwartet.

- Der Markt bleibt volatil, da die Volumina von Woche zu Woche uneinheitlich zu schwanken scheinen.

- Frachtführer sucht weiterhin nach Möglichkeiten, die Effizienz zu steigern, indem es die internen Betriebskosten überprüft und die Spurwahl optimiert, indem es Unternehmen mit langen Be- und Entladezeiten hinterfragt.

Treiber

- Die Arbeitspools der Fahrer sind nach wie vor voll. Das Vertrauen des Frachtführers, bei Bedarf schnell Fahrer einzustellen, ist nach wie vor hoch.

- Die Retentionsstufen bleiben komfortabel und typisch.

Ausrüstung

- Einige Frachtführer haben den Wunsch geäußert, ihre durchschnittliche Transportdauer zu verkürzen, um dem Wunsch der Fahrer, häufiger zu Hause zu sein, besser gerecht zu werden und gleichzeitig mehr Möglichkeiten auf dem Kurzstreckenmarkt zu nutzen.

- Neue Geräte sind reichlich vorhanden und leicht zugänglich, aber die Kosten sind gestiegen.

- Wartung/Servicereparaturen sind nach wie vor eine Variable, die sich negativ auf die Auslastung ausgewirkt hat, da es immer mehr Zeit dauert, Teile zu beschaffen und Reparaturen abzuschließen.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt