Folien herunterladen

Folien herunterladen

Aussichten für den Lkw-Ladungsversand: Stürme, Tarife und Kapazität

Onthispage

US-Spotmarkt

Die erste Hälfte der Hurrikansaison verlief sehr mild, was die Auswirkungen auf den Frachtmarkt angeht. Der September ist historisch gesehen der Spitzenmonat für Hurrikane, gefolgt vom Oktober. Da sich immer noch Stürme am Horizont abzeichnen, sollten Verlader einen Plan haben, um die Auswirkungen auf ihre Lieferkette zu bewältigen, die auch dann auftreten können, wenn ihr Betrieb nicht direkt betroffen ist.

Um diese Planung zu unterstützen, ist es wichtig, die drei verschiedenen Phasen der Unterbrechung des Güterflusses zu verstehen: vor, während und nach dem Ereignis.

Vor dem Sturm

Verlader beeilen sich, die Docks zu räumen und Fracht nach vorne zu bringen, während Frachtführer es vermeiden, Standardladungen in den Risikobereich zu bringen. Lastwagen und Schiffe versuchen, sich aus dem Weg des Sturms zu entfernen, was zu einer vorübergehenden Verknappung der regionalen Kapazitäten und oft zu einem kurzfristigen Anstieg der Raten führt. Eingehende Seefracht kann in alternative Häfen umgeleitet werden, was zu vorübergehenden Staus führen kann.

Während des Sturms

Sicherheit wird zum obersten Anliegen. Der Güterverkehr ist minimal und weitgehend auf Not- und Hilfsmaßnahmen beschränkt, wobei die Regierungsbehörden in der Regel bestimmen, wann die Aktivitäten sicher wieder aufgenommen werden können.

Nach dem Sturm

Die Frachtmuster hängen vom Ausmaß des Schadens und der wirtschaftlichen Bedeutung der betroffenen Region ab. Die Erholung beginnt in der Regel mit Transporter- und Kühltransporten von lebenswichtigen Gütern, gefolgt von Tiefladertransporten von Ausrüstung und Baumaterialien. Die Inbound-Raten steigen schnell aufgrund der Dringlichkeit der Lieferungen, während Verlader, die wieder öffnen, oft mit Auftragsrückständen konfrontiert sind, die die ausgehende Nachfrage ankurbeln.

Dies kann Frachtführer in die Region locken und die Verfügbarkeit von Lkw in anderen Teilen des Landes verringern. Bei See- und Schienentransporten werden die Umleitungen zu alternativen Häfen oder Terminals in der Regel fortgesetzt, bis die betroffenen Anlagen wieder voll funktionsfähig sind.

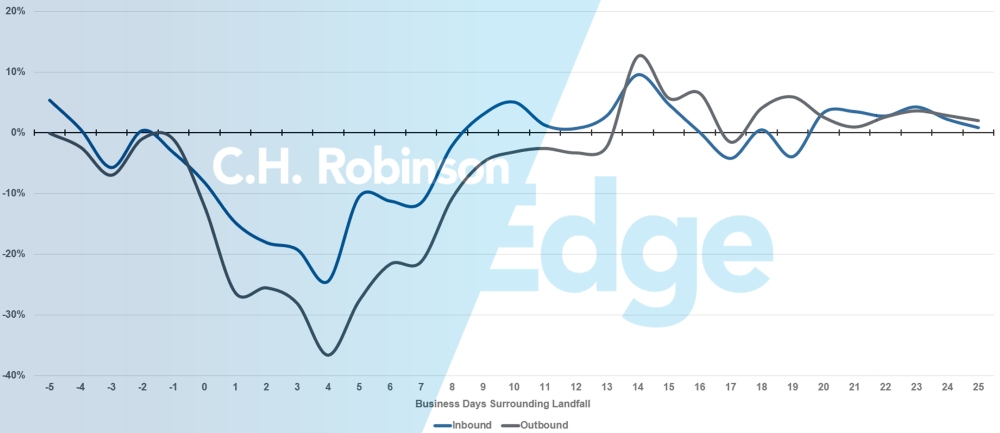

Die Auswirkungen auf das lokale Frachtaufkommen und die Kosten werden deutlich, wenn man sich die Daten von über einem halben Dutzend schwerer Hurrikane vor Augen führt:

Durchschnittliche Auswirkungen des Hurrikans auf das lokale Volumen

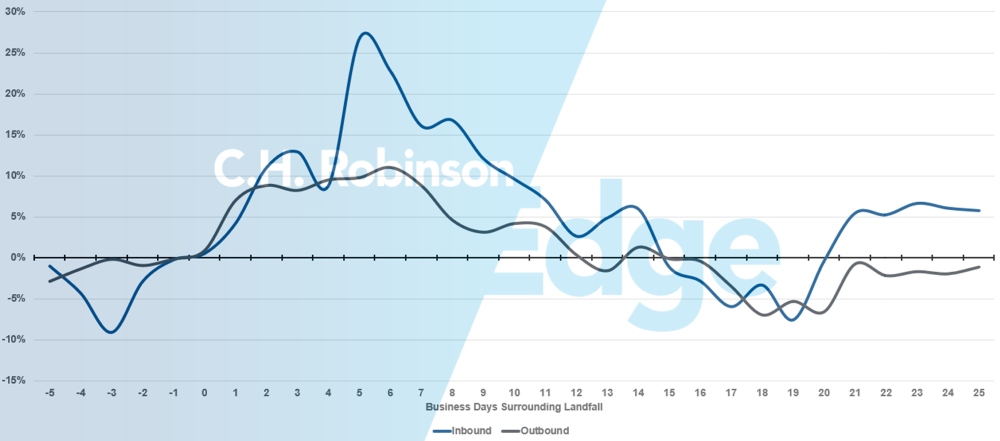

Durchschnittliche Auswirkungen des Hurrikans auf die lokalen Kosten pro Meile

Lesen Sie, wie Sie während der Hurrikansaison vorbereitet sind, holen Sie sich unser Utility-Playbook für Notfallereignisse oder wenden Sie sich an Ihr C.H. Robinson-Account-Team, um Hilfe bei der Planung zu erhalten.

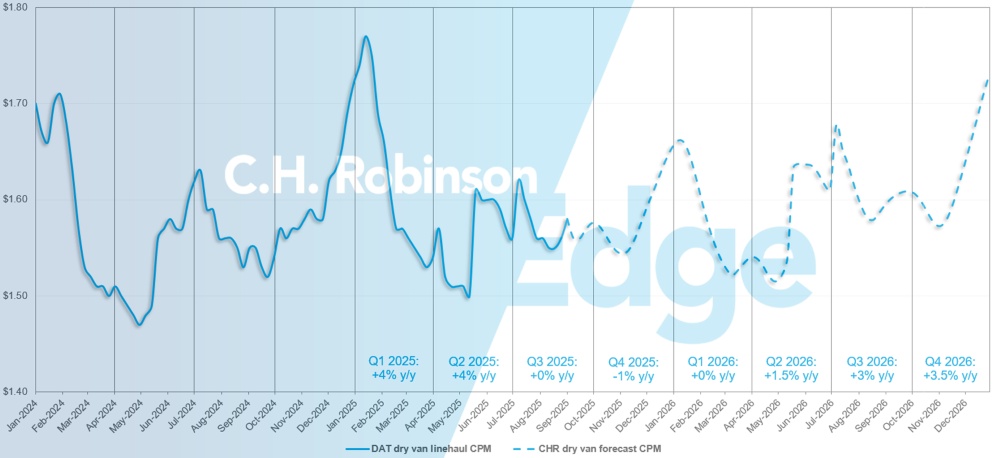

Prognose für den US-Spotmarkt: Trockentransporter-Lkw-Ladung

Die Prognose für die Kosten pro Meile von C.H. Robinson für Trockentransporter im Jahr 2025 liegt weiterhin bei +2% im Jahresvergleich.

Aufgrund niedrigerer Konsumausgaben, die der größte Treiber der US-Wirtschaft und auch des US-Frachtvolumens sind, in Verbindung mit einem anhaltenden Anstieg der Betriebskosten des Frachtführers, wird für 2026 ein moderater Anstieg der Kassakurse erwartet. Die im August im C.H. Robinson Edge Report veröffentlichte Prognose für die Kosten pro Meile für C.H. Robinson Trockentransporter für 2026 liegt weiterhin bei +2% im Jahresvergleich.

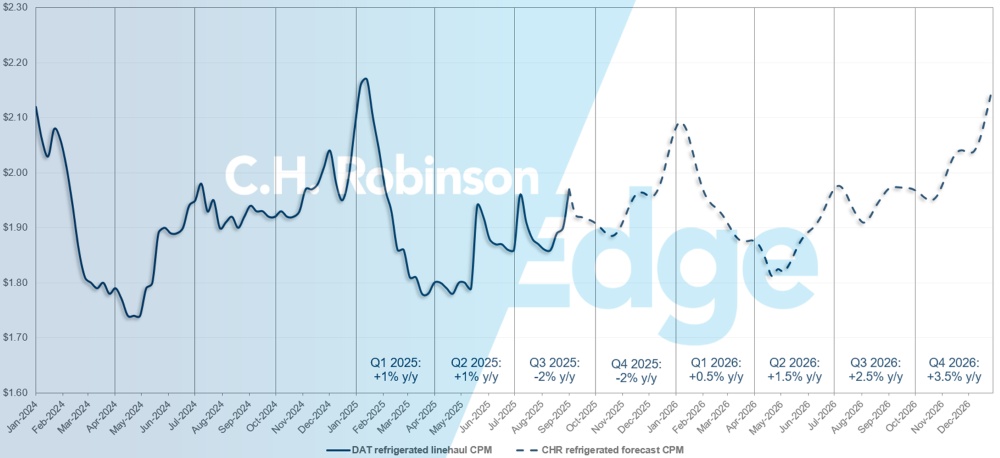

Prognose für den US-Spotmarkt: Kühl-Lkw-Ladungen

Die Prognose für die Kosten pro Meile für Kühltransporter von C.H. Robinson für 2025 liegt weiterhin bei -1% im Jahresvergleich, während die Prognose für 2026 bei +2% im Jahresvergleich bleibt.

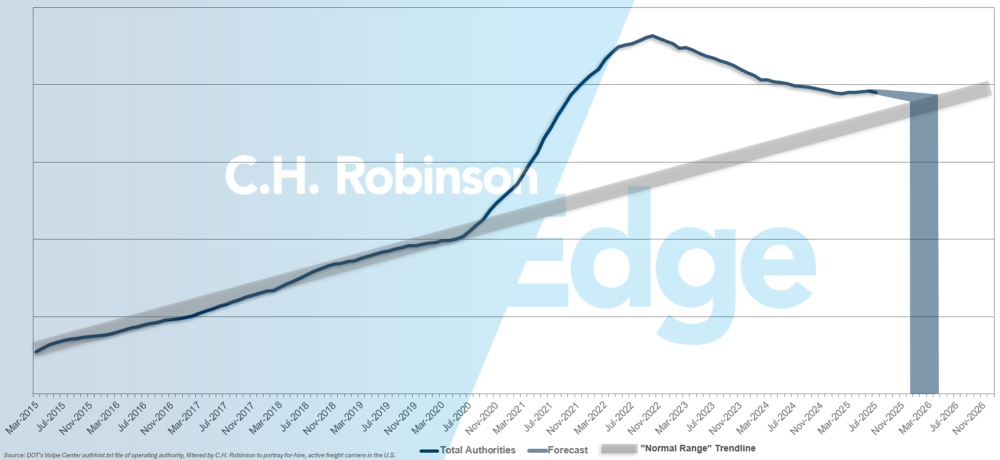

For-hire Frachtführer Prognose

Der US-amerikanische Lkw-Markt befindet sich nach wie vor in einem anhaltenden Zustand des Überangebots der Frachtführer, so dass die Lkw-Kapazitäten für die Verlader weiterhin reichlich vorhanden sind. Wenn das derzeitige Tempo des Ausscheidens von Frachtführern aus dem Markt anhält, deuten die Prognosen von C.H. Robinsonauf eine Rückkehr zu historischen Normen bis Anfang 2026 hin.

Umgebung für gewerbliche Lkw-Ladungen

Die folgenden Erkenntnisse stammen von C.H. Robinson Managed Solutions™, einem Unternehmen, das ein großes Portfolio von Kunden aus verschiedenen Branchen bedient.

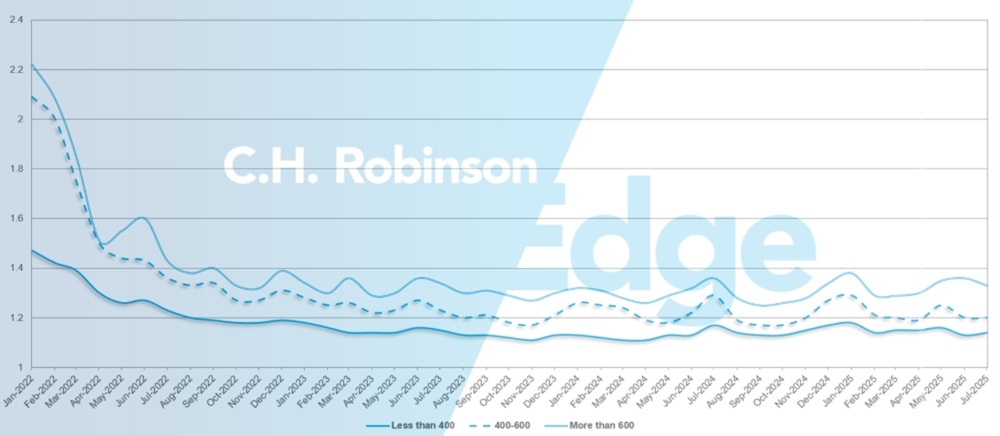

Die Tiefe des Routenführers ist ein Indikator dafür, wie weit ein Verlader in seine Backup-Strategien gehen muss, wenn das Transportunternehmen den Zuschlag erhält, eine Ausschreibung abzulehnen. 1 wäre eine perfekte Leistung und 2 wäre extrem schlecht. Wie die folgende Grafik zeigt, verharrt er seit etwa drei Jahren auf einem historisch niedrigen Niveau.

Für den Monat Juli betrug die Leittiefe in allen US-Regionen und Sendungen 1,2, was einer leichten Verbesserung gegenüber dem Vormonat von 1,21 entspricht.

Was die Kilometerleistung betrifft, so hatten Langstrecken von mehr als 600 Meilen im Juli eine Streckenführungstiefe von 1,33 – besser als die 1,35 im Vormonat und die 1,35 im Juli 2024.

Für kürzere Strecken von weniger als 400 Meilen betrug die Tiefe des Routenführers für Juli 2025 1,14, was etwas schlechter ist als im Vormonat von 1,13, aber besser als im Juli 2024 mit 1,16.

Tiefe des Routenführers für Nordamerika: Nach Länge des Transports

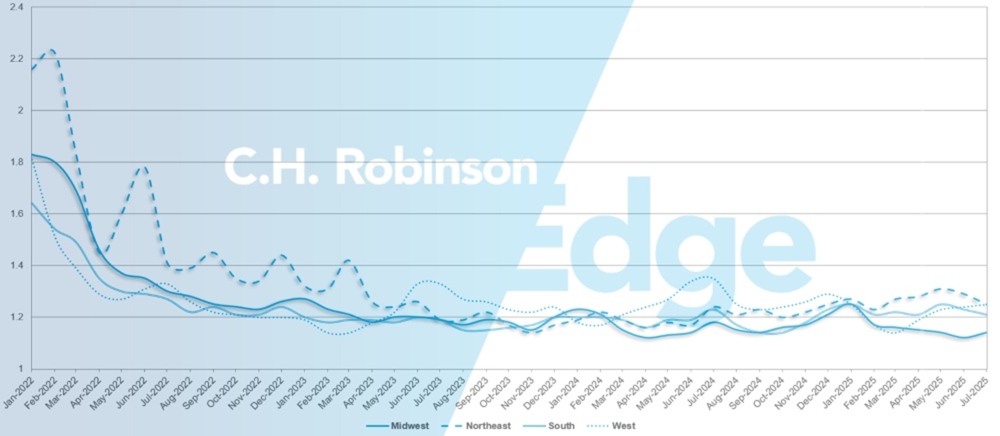

Geografisch gesehen verzeichnete der Westen mit einer Verschlechterung von 1 % gegenüber dem Vormonat die geringste Veränderung, während der Nordosten mit einer Verbesserung von 3,3 % die größte Veränderung verzeichnete. Die Tiefe des Routenführers liegt in allen US-Regionen immer noch auf einem niedrigen Niveau zwischen 1,14 und 1,25.

Tiefe des US-Routenführers: Nach Region

Hurrikane und Unterbrechungen des vertraglichen Lkw-Ladungsverkehrs

Bei Hurrikanen fallen die Routenführer oft aus, da die vergebenen Frachtführer Ausschreibungen ablehnen, um die von Stürmen betroffenen Gebiete zu meiden. Selbst Frachtführer, die bereit sind, vertraglich vereinbarte Ladungen abzudecken, können Schwierigkeiten haben, dies zu tun, oder Schwierigkeiten haben, die vereinbarten Service-Levels zu erfüllen, da die Ausrüstung neu positioniert wird, lokale Zugangsbeschränkungen oder kurzfristige Spitzen bei der ausgehenden Fracht auftreten. In diesen Momenten erleben Verlader aus erster Hand die Grenzen vertraglicher Preisgestaltung und Deckungsverpflichtungen. Sie müssen sich zu höheren Zinsen auf den Spotmarkt stützen.

Eine von C.H. Robinson gesponserte MIT-Studie zeigt, dass die Widerstandsfähigkeit von Routenführern stark mit dem Volumen der Routen und der Sendungshäufigkeit zusammenhängt. Fahrspuren mit geringem Volumen erwiesen sich bei fast allen untersuchten Ereignissen als am anfälligsten, während sich Fahrspuren mit hohem Verkehrsaufkommen im Allgemeinen besser hielten und stärker von den allgemeinen Marktbedingungen als vom Sturm selbst beeinflusst wurden.

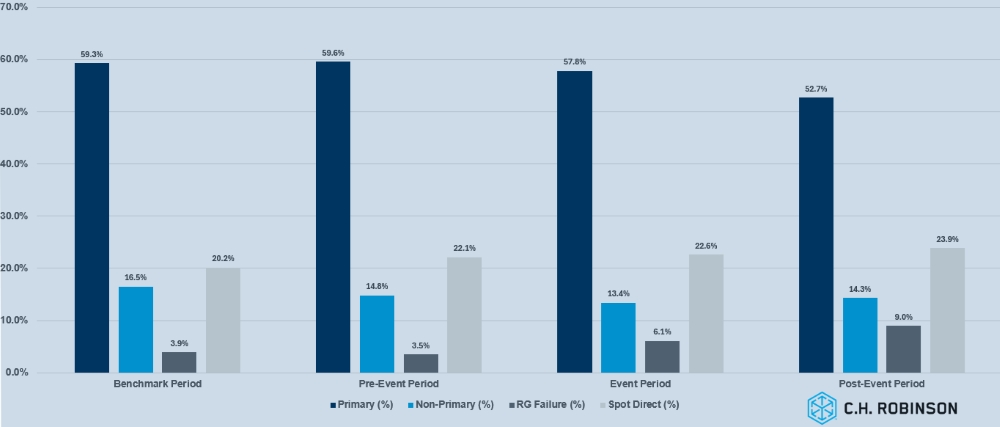

Die folgende Grafik zeigt, wie die nationale, großvolumige Vertragsfracht vor, während und nach dem Hurrikan Harvey im Jahr 2017 zugeteilt wurde. Die Daten zeigen eine Verschiebung weg vom primären Frachtführer und hin zum Spotmarkt, als sich die Störung entfaltete, mit einer spürbaren Zunahme von Ausfällen von Routenführern und direkten Spotmarktaktivitäten während und nach dem Ereignis.

Auswirkungen des Hurrikans Harvey auf das hohe Volumen der vertraglichen Lkw-Fracht

Die Ergebnisse zeigen auch einen Unterschied zwischen der Leistung nationaler und regionaler Routenführer. Nationale Routen mit hohem Verkehrsaufkommen zeigten tendenziell mehr Stabilität, selbst bei störenden Ereignissen, da der Frachtführer dem Schutz der Ankerbeziehungen und großen Verpflichtungen Vorrang einräumte. Stärker betroffen waren hingegen regionale Fahrspuren.

In den von Stürmen betroffenen Gebieten brachen die Routenführer schneller zusammen, da Frachtführer Kapazitäten aus Risikozonen umleitete oder auf lukrative eingehende Fracht umstellte. Dieses Ungleichgewicht zeigt, wie sich die geografische Reichweite auf die Resilienz auswirkt, wobei regionale Netzwerke die Hauptlast ungeplanter Störungen tragen.

Für Verlader ist die Schlussfolgerung klar: Vertragsfracht sollte nicht als ein einziger Volumenblock behandelt werden. Kernrouten mit hohem Volumen erfordern engere Vereinbarungen und eine enge Zusammenarbeit mit dem Frachtführer, während Fracht mit geringerem Volumen und regionale Fracht von flexiblen Strategien und Notfallplänen profitieren. Die Segmentierung der Fracht auf diese Weise trägt dazu bei, das Serviceniveau auch dann zu stabilisieren, wenn Hurrikane den Markt stark belasten.

Gekühlte Lkw-Ladung

Ostküste der Vereinigten Staaten

Die Frachtnachfrage aus dem Nordosten blieb bis August stabil. Die lokalen Kurzstrecken- und Neuenglandmärkte verengten sich, da saisonale Versandmuster und temperaturempfindliche Fracht die Kapazitäten unter Druck setzten. Auch die längeren Strecken in den Südosten und nach Texas nahmen zu, was die regionalen Ressourcen weiter in Anspruch nahm. Mit Blick auf die Zukunft wird erwartet, dass die Volumina im September mit saisonalen Lebensmittel- und Agrarlieferungen steigen werden. Es wird erwartet, dass die Fracht aus Pennsylvania mit der Herbsternte zunehmen und zum Wachstum des ausgehenden Volumens beitragen wird.

Im Südosten schwächten sich die Marktbedingungen ab, als sich die Obst- und Gemüsesaison dem Ende zuneigte, was zu einer Preiserleichterung auf den ausgehenden Routen in Florida und Georgia führte. Eingehende Sendungen nach Florida sind jedoch nach wie vor teurer, da nur begrenzte Fracht den Bundesstaat verlässt. Abgesehen von hurrikanbedingten Störungen oder Feiertagswellen wird erwartet, dass die Bedingungen für den Rest des Jahres schwach bleiben.

Insgesamt sind die Kapazitäten sowohl im Nordosten als auch im Südosten mit angemessener Vorlaufzeit zugänglich, aber Fracht am selben Tag oder verspätet ausgeschriebene Fracht ist weiterhin mit hohen Kosten konfrontiert. Verlader dürften von günstigen Outbound-Raten im Südosten profitieren und sollten sich auf saisonale Hochtouren im Nordosten vorbereiten und gleichzeitig wetterbedingte Risiken in beiden Regionen beobachten.

Vereinigte Staaten (Mitte)

Im Mittleren Westen entstehen weiterhin Gebiete mit knappen Kapazitäten, insbesondere bei Sendungen am selben Tag, wo die Kosten nach wie vor hoch sind. In Indiana und Michigan sind die Bedingungen angespannt, während in Illinois und Wisconsin Kapazitäten leichter verfügbar sind, wenn auch oft zu höheren Preisen. South Dakota und Nebraska sind nach wie vor durch einen begrenzten Pool von Frachtführern eingeschränkt, was zu erhöhten Raten führt. Außerhalb von Arkansas und Missouri bewegen sich die Sendungen mit ausreichender Vorlaufzeit gut; Die Fracht am selben Tag steht jedoch vor Kapazitätsproblemen und höheren Kosten.

Fracht aus Nordtexas verzeichnet nach wie vor hohe Raten, während Sendungen aus Südtexas mit verfügbaren Kapazitäten in Bereitschaft wettbewerbsfähiger sind.

Insgesamt verläuft die standardmäßige One-Pick-One-Drop-Fracht reibungslos. Aber Ladungen, die für den Südosten bestimmt sind, sehen sich durchweg mit erhöhten Raten und einem kleineren Pool von Frachtführern konfrontiert, insbesondere solche, die für Florida bestimmt sind, da es an verfügbaren Ladungen mangelt, die in den Mittleren Westen zurückkehren.

Westküste der Vereinigten Staaten

Auf den innerkalifornischen Routen, insbesondere zwischen Nord- und Südkalifornien, sind nach wie vor erhöhte Kosten zu beobachten, die vor allem auf saisonale Verschiebungen bei der Verfügbarkeit von Produkten zurückzuführen sind. Die Fahrspuren aus Kalifornien heraus bleiben stabil, und für den Rest des Sommers sind keine größeren Störungen zu erwarten.

Da die meisten Produkte aus Arizona nun zurückgefahren sind, sind die ausgehenden Volumina zurückgegangen, was zu längeren Wartezeiten oder längeren Leerfahrten für Frachtführer geführt hat. Diese Dynamik trägt zu höheren Raten in Arizona bei, ein Trend, der voraussichtlich bis Anfang des 4. Quartals anhalten wird, wenn die Obst- und Gemüsesaison des Bundesstaates wieder aufgenommen wird.

Es wird erwartet, dass die Apfelernte in Washington in den nächsten drei bis fünf Wochen anlaufen wird. Dies wird wahrscheinlich zu Ratenerhöhungen aus dem pazifischen Nordwesten führen und gleichzeitig eine Kostenentlastung für eingehende Sendungen schaffen, da verbesserte Backhaul-Möglichkeiten für Frachtführer verfügbar werden.

Insgesamt bleibt die Kapazität mit angemessener Vorlaufzeit zugänglich. Die größten Herausforderungen ergeben sich bei Ladungen am selben Tag oder verspäteten Ausschreibungen.

Pritschen-Lkw-Ladung

Sowohl der Baubeginn als auch die Genehmigungen – die wichtigsten Treiber des baubedingten Frachtverkehrs für den Pritschenmarkt – sind langsam, und es wird erwartet, dass die Nachfrage nach Wohnfracht im dritten Quartal stabil, aber gedämpft bleiben wird.

Die Zahl der Einfamilienhäuser in den USA verzeichnete im Juli im Vergleich zum Juni 2025 ein Wachstum. Dieses Wachstum ist noch nicht zu feiern, da es von einem 11-Monatstief im Juni kam. Die Baubeginne von Einfamilienhäusern im Juli erreichten eine annualisierte Rate von 939.000, was 2,8 % über der Zahl der Baubeginne im Juni, aber immer noch unter den 949.000 im Mai lag. Erhöhte Hypothekenzinsen, US-Zölle auf Baumaterialien und die allgemeine wirtschaftliche Unsicherheit haben die Bauherren unter Druck gesetzt, Projekte zurückzufahren und die Preise anzupassen.

Die Bedingungen auf dem Pritschenmarkt haben diese Stagnation widergespiegelt, wobei die Gesamtkapazität und die Nachfrage in den letzten Wochen stabil geblieben sind. Der Ausblick für die Lkw-Ladungsraten im Jahr 2025 geht weiterhin von einem minimalen Wachstum im Vergleich zum Vorjahr aus, was darauf hindeutet, dass sich die bisherigen Erwartungen kaum verändert haben.

Mit dem Ende der Bausaison ist in den nördlichen Bundesstaaten ein kurzfristiger Nachfrageanstieg wahrscheinlich, da sich die Projekte vor dem Winterwetter beschleunigen. Diese lokalen Pushes könnten die Tiefladerkapazität vorübergehend verknappen, obwohl erwartet wird, dass die breite Marktstabilität bestehen bleibt.

Die Aufmerksamkeit richtet sich auch auf den Höhepunkt der Hurrikansaison, die traditionell einen dreiphasigen Effekt auf den Frachtmärkten hat. Vor dem Landfall kommt es in der Regel zu einem Anstieg der ausgehenden Fracht, wenn die Fracht neu positioniert wird, was einen Aufwärtsdruck auf die Raten ausübt. Während des Sturms kommt die Aktivität in der betroffenen Zone zum Erliegen, während in der Nähe Notvorräte bereitgestellt werden.

Danach führt die Bergungsfracht zu einem starken Anstieg der eingehenden Nachfrage, manchmal mit einer Verzögerung, wenn die Schadensbewertungen abgeschlossen sind und die Aufräumarbeiten beginnen. In vielen Fällen halten die Wiederaufbaumaßnahmen die eingehende Frachtnachfrage noch Monate nach dem Ereignis aufrecht.

Solche Störungen können zu Volatilität bei den Preisen und der Verfügbarkeit von Pritschenbetten führen, insbesondere in den Staaten im Südosten und an der Golfküste. Die Vorausplanung ist nach wie vor von entscheidender Bedeutung. Verlängerte Vorlaufzeiten und Flexibilität bei Geräten, Tarifen und Terminplanung sind nach wie vor die effektivsten Instrumente für die Aufrechterhaltung des Service.

Stimme des Frachtführers

Beobachtungen aus einem Querschnitt durch den Vertrag Frachtführer im C.H. Robinson Netzwerk:

Markt

- Die anhaltende Schwäche des Marktes schadet der Rentabilität der Frachtführer. Einige Frachtführer waren gezwungen, ihre Flotte zu verkleinern.

- Angesichts der Marktbedingungen konzentriert sich Frachtführer auf den Ausgleich seiner bestehenden Netzwerke.

- Der Transaktionsmarkt ist nach wie vor angespannt und damit für Frachtführer eine unerwünschte Aussicht.

Treiber

- Der verfügbare Pool an Fahrern ist nach wie vor reichlich, so dass Frachtführer bei hohen Qualitätsstandards Einsparungen bei Werbe- und Einstellungskosten erzielen kann.

- Die Selbstbehaltung ist komfortabel, und einige Frachtführer sehen immer noch Verbesserungen.

Ausrüstung

- Die Ausrüstung ist nach wie vor weit verbreitet.

- Während die Kosten für Anhänger gesunken sind, kommentierten einige Frachtführer, dass die Lkw-Kosten nicht gesunken sind.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt