Descargar diapositivas

Descargar diapositivas

El mercado de camiones completos se estrecha a medida que cambian las perspectivas para 2026

Publicado: jueves, enero 08, 2026 | 12:00 a. m. CDT

Onthispage

La previsión de tasa puntual de carga completa de C.H. Robinson para 2026 se está subiendo nuevamente tras la combinación de un clima invernal inusualmente activo en diciembre de 2025 y un entorno de capacidad más ajustado de lo esperado. Aunque se espera una volatilidad continua en los volúmenes de mercancías, principalmente debido a la política arancelaria, no se asume un crecimiento sostenido del volumen en esta previsión de este pronóstico.

Las previsiones para 2026 se revisaron del 6% a aproximadamente un crecimiento interanual (interanual) de aproximadamente el 8%, un aumento total del 2%.

Un poco menos de un porcentaje, o aproximadamente la mitad de este aumento de dos puntos porcentuales, ocurre en la primera mitad del año. Se prevé una gran caída de tarifas en el primer trimestre, ya que la demanda de transporte por carretera tras las fiestas se debilita, y se espera que las tarifas de líneas de transporte de furgonetas secas de largo recorrido bajen en el mismo nivel aproximado de 1,60 dólares por milla para abril o principios de mayo que se esperaba en nuestro pronóstico anterior. Es únicamente el punto de inicio más alto en enero lo que impulsa el aumento de la primera mitad. Esta previsión no incluye una prima para la actividad adicional de tormentas invernales.

La parte restante del aumento previsto del 2% para 2026, algo más del uno por ciento, se debe a la capacidad de ajuste, reflejada principalmente en la segunda mitad del año. Con un grupo de transportadora cada vez más reducido, las interrupciones provocan aumentos de tarifas más fuertes, una tendencia que se hizo más visible con la Semana de Revisión de Carretera en 2025. A medida que avanza 2026, tanto las interrupciones estacionales como los shocks inesperados probablemente se traducirán en aumentos de costos.

La reacción desproporcionada ante estos fenómenos meteorológicos moderados que terminan el año sugiere que el mercado está poco más cerca de la transición que en esta época del año pasado, aunque aún no entró en una nueva fase.

Varios datos apoyan esta interpretación:

- Aunque la capacidad disminuyó, sigue por encima de las normas históricas, y la reciente escasez parece estar debida en gran parte a los efectos meteorológicos, la reducción de la disponibilidad de transportadoras y conductores durante las fiestas.

- Los principales indicadores de demanda de carga siguen siendo moderados a un crecimiento modesto interanual, lo que sugiere que las presiones del lado de la demanda aún no están impulsando un cambio más amplio en el mercado.

- Las importaciones de Asia, aunque aumentaron estacionalmente antes del Año Nuevo Lunar el 15 de febrero, están significativamente a la baja interanual y se espera que disminuyan a mediados de febrero. (Consulta más información sobre transporte marítimo aquí).

- Los datos de profundidad de las guías de ruta (detallados más abajo) aumentaron más de lo esperado estacionalmente en diciembre, pero muestran signos de normalización.

De acuerdo con la investigación del MIT patrocinada por C.H. Robinson, este entorno subraya que los movimientos de tasas spot por separado son insuficientes para definir una transición de mercado; Deben existir cambios sostenidos en los precios contractuales. La investigación también encontró que ciertos indicadores de demanda y el rendimiento de las guías de ruta siguen siendo señales críticas a monitorizar, además de los recuentos activos de transportadora. Con las condiciones contractuales en gran medida mantenidas, los indicadores de demanda aún atenuados y la capacidad por encima de las normas históricas, la dinámica actual apunta a una mayor disrupción estacional más que a un aumento confirmado.

Si las condiciones del mercado —como tormentas invernales, aranceles o indicadores de demanda— cambian significativamente, probablemente serán necesarios ajustes adicionales en las proyecciones de tipos al contado para 2026.

Mercado spot en EE. UU.

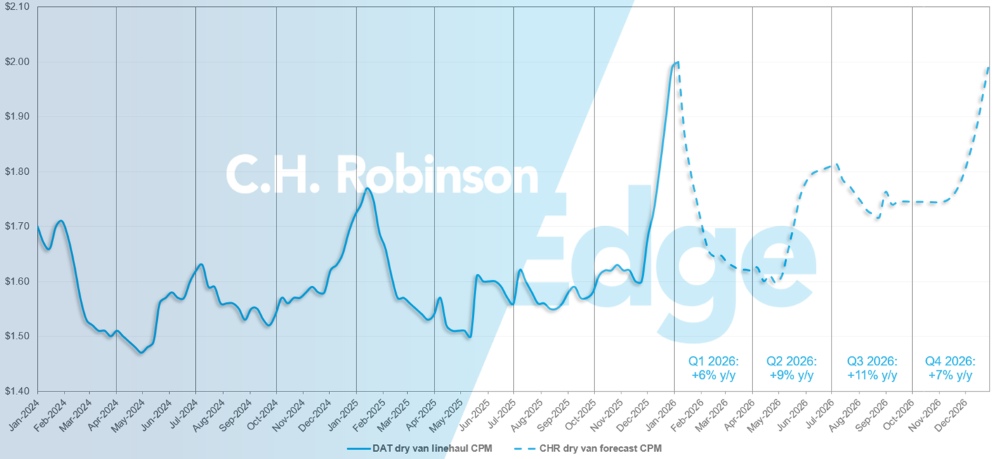

Previsión del mercado spot de EE. UU.: Camiones cargados en furgonetas secas

La previsión del costo por milla de C.H. Robinson 2026 para el costo de la furgoneta seca se incrementa hasta un +8% interanual.

C.H. Robinson previsión de camiones secos para camiones secos en el mercado spot.

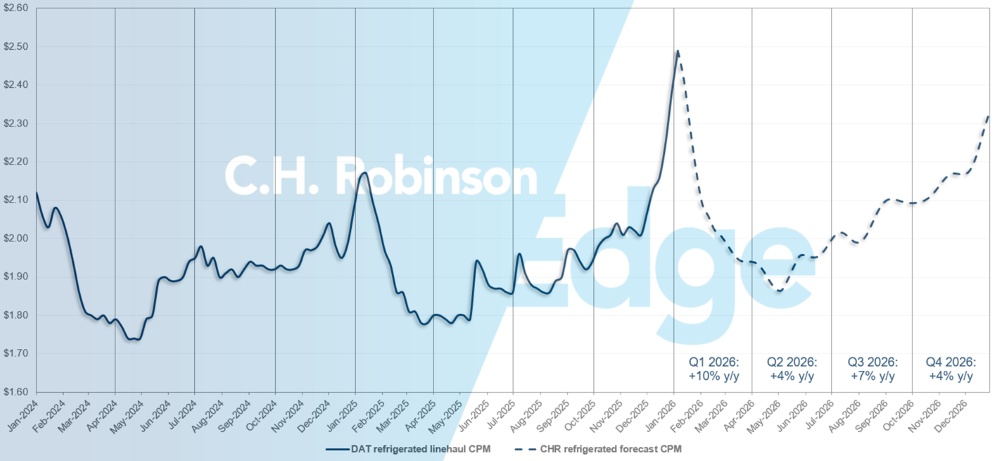

Previsión del mercado spot de EE. UU.: Carga de camiones refrigerados

La previsión de costo por milla para furgón refrigerado C.H. Robinson 2026 se incrementa hasta un +6% interanual.

Previsión del mercado spot de C.H. Robinson para camiones refrigerados

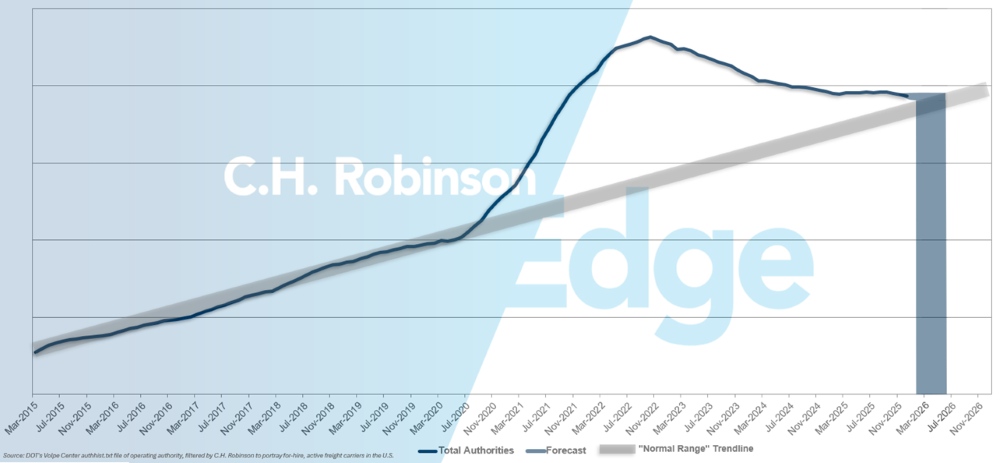

Las autoridades de transportadora por alquiler pronostican

Si el ritmo actual de desgaste de transportadoras estadounidenses continúa, los recuentos de autoridad transportadora volverían a niveles históricos a principios de 2026, posiblemente más adelante.

Previsión de transportadora por encargo

Entorno de carga completa por contrato

El impacto de la reciente estricción del mercado no fue uniforme entre los transportistas, en gran parte debido a las diferencias en la exposición al mercado spot frente al contrato. Los transportistas más pequeños, que tienden a depender más del mercado spot, tienen más probabilidades de sentir los efectos de los recientes aumentos de tarifas y la reducción de cobertura en las últimas semanas.

Los grandes transportistas, en cambio, suelen transportar la mayor parte de su carga bajo acuerdos contractuales, donde los precios y los niveles de servicio se mantuvieron comparativamente más estables a pesar de las interrupciones estacionales y relacionadas con el clima.

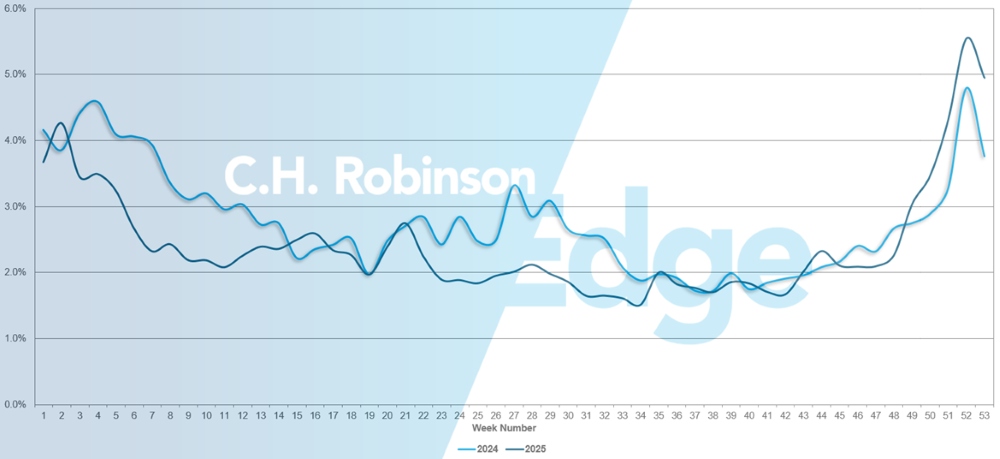

La profundidad de la guía de ruta indica hasta dónde debe llegar un cargador en su lista de transportadoras de respaldo cuando la transportadora adjudicó originalmente la oferta de carga rechaza una licitación. La profundidad de la guía de ruta se mantuvo plana a un nivel históricamente bajo durante aproximadamente dos años, hasta hace poco. Pero incluso cuando la profundidad de las guías de ruta aumentaba, poco flete contratado fallaba en la guía de ruta y tuvo que mover en el mercado spot.

Como se muestra en el gráfico siguiente, la falla de la guía de ruta a finales de 2025 siguió de cerca la tendencia del año anterior. Durante la semana en la que la capacidad de transporte por carretera estuvo más ajustada, la semana de Navidad, los fallos superaron ligeramente el 5%, lo que significa que, en el peor de los casos, aproximadamente el 95% de la mercancía se movía dentro de las guías de ruta según lo previsto.

Fallos en la guía de ruta

El rendimiento de las guías de ruta también varió según la estrategia de cartera. Los transportistas que enfatizaron la selección de transportadoras de menor costo en sus RFPs durante el prolongado mercado blando tienen más probabilidades de profundizar en la guía de ruta o de ver fallos en la guía, experimentando así un aumento mucho mayor en las tarifas. Los transportistas que mantuvieron un enfoque más equilibrado al elegir transportadora priorizando una combinación de costos, fiabilidad del servicio y relaciones estratégicas suelen estar experimentando una mejor continuidad, incluso si surgió cierta estrés.

Para los transportistas que evalúan cómo la dinámica del mercado puede afectar a las tarifas y la resiliencia de las guías de ruta, es importante tener en cuenta su mezcla de transportadoras.

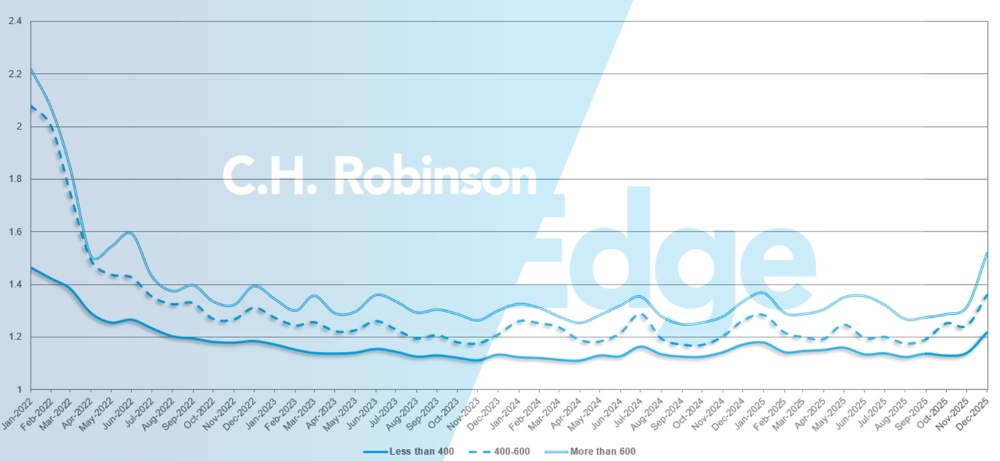

Como se muestra en el siguiente gráfico, una profundidad de guía de ruta de 1 sería un rendimiento perfecto y 2 sería extremadamente pobre. En el mes de diciembre, la profundidad de envíos de guías de ruta en Norteamérica fue de 1,33, el aumento más significativo en varios años.

Para trayectos largos de más de 600 millas, la profundidad de la guía de ruta en diciembre de 2025 fue de 1,52, lo que es peor en comparación con noviembre de 2025 con 1,31 y peor que en diciembre de 2024, que fue 1,33. La tendencia para transportes de menos de 400 millas es similar. La profundidad de la guía de ruta para diciembre de 2025 en estos trayectos cortos fue de 1,22, que es peor que el mes anterior de 1,14 y peor que en diciembre de 2024 con 1,17.

Profundidad de la guía de ruta en Norteamérica: Por longitud de la recolección

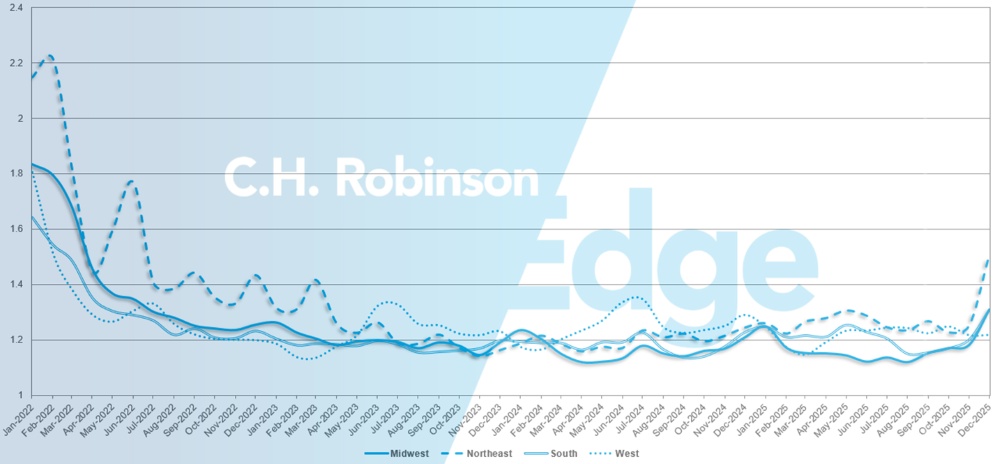

Geográficamente, el Oeste experimentó el cambio más pequeño de todas las regiones, mantener estable respecto al mes anterior, mientras que el Noreste, donde el clima invernal tuvo un gran impacto en el transporte marítimo, experimentó el mayor cambio, empeorando un 16,9%.

Profundidad de la guía de rutas de EE.UU.: Por región

Camión refrigerado

Costa Este de los Estados Unidos

El mercado estuvo más ajustado que en los últimos años, reflejando tanto los patrones estacionales como los impactos del invierno antes de lo normal. En este momento, no hay señales claras de que estas condiciones persistirán más allá del periodo estacional típico. Se espera que el mercado experimente estrés a corto plazo durante todo enero, hasta que los volúmenes de carga se normalicen tras el Año Nuevo.

En el sudeste, se observan volúmenes de productos frescos por encima de los niveles habituales para esta época del año, pero se espera que disminuyan gradualmente hasta el inicio de la temporada de primavera en marzo. La demanda comenzará a aumentar en preparación para los envíos florales de Santo Valentín desde Miami, pero no se esperan impactos significativos en el mercado hasta que los volúmenes alcancen su punto máximo en febrero.

En el noreste, la demanda aumentó como de costumbre, impulsada en parte por las interrupciones meteorológicas. La demanda debería moderar tras las fiestas, siendo las tormentas invernales los principales factores que influyen en la capacidad y las tarifas.

En general, se espera que el mercado siga patrones estacionales familiares, con volatilidad a corto plazo impulsada por el clima y la normalización posterior a las fiestas, antes de entrar en patrones más previsibles a principios de año.

Centro de los Estados Unidos

El Medio Oeste experimentó un endurecimiento en las últimas semanas, con condiciones que se espera que persistan hasta principios de 2026. Los fenómenos meteorológicos siguen contribuyendo a interrupciones temporales, aunque se espera que condiciones más suaves, con menos nieve y temperaturas por encima de cero, ayuden a estabilizar el mercado.

Desde Texas, la capacidad sigue disponible, y el precio depende en gran medida de la dinámica de carga específica. Desde Arkansas, Missouri y Kansas, la capacidad es generalmente accesible pero más limitada, lo que hace que los traslados el mismo día sean más limitados y comparativamente más caros.

En general, las condiciones del mercado reflejan factores estacionales y meteorológicos más que cambios estructurales más amplios, con dinámicas a corto plazo que probablemente se moderen a medida que las condiciones invernales se suavicen.

Costa Oeste de los Estados Unidos

Las condiciones generales del mercado en diciembre fueron más ajustadas de lo habitual, lo que resultó en costos elevados, lo que coincide con las tendencias históricas de las dos últimas semanas previas a las fiestas. Los puntos clave de estrés incluyen el noroeste del Pacífico, donde la capacidad sigue limitada debido al clima y al cierre de carreteras. Se observó presión adicional en los carriles desde Arizona hasta California y del sur de California hasta el norte de California. La capacidad de circulación por carretera generalmente se mantuvo disponible, aunque los impactos en los costos son más pronunciados, en gran parte debido a retrasos relacionados con el clima.

En enero, los patrones históricos sugieren una desaceleración de la actividad en la mayoría de las regiones occidentales a medida que la transportadora reposiciona el equipo. Las tarifas hacia el sudeste suelen bajar a medida que los camiones se dirigen hacia Florida, mientras que la actividad del Noroeste del Pacífico disminuye tras la disminución del volumen de carga durante las fiestas. Los impactos en el mercado en el centro y sur de California suelen estar impulsados por el clima. En general, estas dinámicas sugieren un regreso hacia condiciones más estandarizadas a medida que el mercado posterior a las fiestas se estabilize.

Camiones de plataforma

Indicadores económicos recientes sugieren un mercado de plataforma medido y relativamente plano. La actividad manufacturera nacional, tal y como la define el Índice de Gerentes de Compras de Manufactura (PMI), de ISM, se contrajo por décimo mes consecutivo en diciembre, reforzando el tema más amplio del impulso industrial moderado.

Los datos de vivienda presentan un panorama similar. El Índice del Mercado Inmobiliario mostró una mejora modesta en diciembre, con las condiciones actuales de ventas subiendo un punto hasta 42 y las expectativas de ventas a seis meses aumentando un punto hasta 52, mientras que el tráfico prospectivo de compradores se mantuvo sin cambios en 26.

En conjunto, estas lecturas apuntan a una estabilización más que a un crecimiento, apoyando las expectativas de un potencial de crecimiento limitado en la demanda de plataformas impulsadas por la construcción.

Dadas estas condiciones, se espera que la dinámica del mercado de plataformas planas se mantenga relativamente estable hasta principios de 2026. Se esperaba que las tasas para 2025 terminaran con un crecimiento interanual bajo de un solo dígito, seguido de un aumento ligeramente más fuerte, aunque modesto, en 2026.

Aunque los cambios en las tasas de interés, la política política u otros factores externos podrían alterar las expectativas, actualmente no hay señales claras que indiquen un cambio significativo en la demanda. Cabe destacar que la plataforma sigue operando de forma diferente a otros modos de carga completa, con menos limitaciones de capacidad generalizadas fuera de los bolsillos estacionales típicos.

Es probable que los patrones estacionales jueguen un papel más importante en los próximos dos o tres meses, especialmente en regiones del norte y otras regiones sensibles al clima. Las condiciones invernales ya crearon desafíos tanto de entrada como de salida en zonas seleccionadas, y más nieve o temperaturas prolongadas bajo cero podrían seguir afectando al servicio y a los precios locales.

A medida que transportadora ajusta las preferencias de enrutamiento, la flexibilidad será cada vez más importante. Planear con antelación con plazos de entrega ampliados, ajustar la programación y las expectativas de equipamiento, y mantener en contacto directo con tu experto en C.H. Robinson será clave para afrontar las interrupciones invernales manteniendo el servicio y la estabilidad de costos para el nuevo año.

Voz de la transportadora

Observaciones de una sección transversal de la transportadora contratada en la red C.H. Robinson :

disminuida.

- La capacidad se redujo en muchas zonas, especialmente en el Medio Oeste, lo que provocó tarifas spot-up elevadas. Aunque Transportadora considera esto como un pico temporal que probablemente disminuirá tras las fiestas.

- Las grandes pujas concluyeron en su mayoría, con actividad en curso principalmente de pujas más pequeñas.

- Transportadora se mantiene cautelosamente optimista respecto a posibles cambios en el mercado a medida que las redes se estabilicen y la demanda se normaliza.

Conductores

- La disponibilidad de los conductores sigue siendo fuerte, con niveles de retención cómodos y baja rotación. Muchos conductores se tomaron días libres prolongados por las fiestas.

- Las cadenas pueden enfrentar a escasez temporal de conductores tras las vacaciones.

- Algunas transportadoras observaron ligeros aumentos en el salario de los conductores.

Equipos

- La disponibilidad de equipos es suficiente, sin escaseces actuales; Los costos de los equipos nuevos son altos, aunque existen algunas oportunidades en el mercado de segunda mano.

- El costo del mantenimiento, las piezas y la mano de obra de los técnicos sigue aumentando.

- En general, las transportadoras gestionan eficazmente las necesidades de equipos a pesar de los elevados costos.

Información práctica sobre el mercado del transporte de mercancías

Información práctica sobre el mercado del transporte de mercancías