Descargar diapositivas

Descargar diapositivas

Los cambios arancelarios remodelan el comercio marítimo de cara a la planificación de 2026

Publicado: jueves, diciembre 11, 2025 | 09:00 CDT

Onthispage

Asia

Tendencias globales

Se espera que los tipos al contado en las principales vías de exportación se mantengan bajos hasta diciembre, continuando la tendencia de noviembre de bajón de precios. transportador anunció aumentos de tarifas en algunos carriles a partir del 1 de diciembre de 2025, pero sin reducciones de capacidad correspondientes, es poco probable que estos aumentos se mantengan. Los aumentos de tarifas solo son efectivos cuando la capacidad está limitada en relación con la demanda; Con amplia disponibilidad, los transportistas pueden cambiar fácilmente a alternativas más económicas.

El despliegue de capacidad para diciembre parece sólido, con menos salidas en blanco programadas a pesar de la tradicionalmente tranquila temporada invernal. Esta abundancia continua de oferta mantiene los tipos de interés en estado de baja.

La congestión portuaria —especialmente en Róterdam y Hamburgo— sigue limitando la capacidad efectiva y apoyando una utilización saludable en los comercios Asia-Europa. Los buques permanecen más tiempo en el atraque o esperando en el fondeadero, reduciendo efectivamente la capacidad disponible incluso cuando los buques están desplegados. Esta reducción "oculta" ayuda a mantener las tasas de utilización de los buques (el porcentaje de ranuras para contenedores que se llenan) en medio de una demanda general débil.

El trazado a través del Canal de Suez sigue siendo limitado, siendo el CMA CGM el único transportador que opera por el Mar Rojo. Una reanudación más amplia de las rutas de Suez podría afectar significativamente la capacidad y las tarifas al reducir los tiempos de tránsito. Los barcos que actualmente tardan seis semanas en un viaje de ida y vuelta vía el Cabo de Buena Esperanza podrían completar el viaje en cuatro o cinco semanas vía Suez, lo que permitiría salidas más frecuentes con el mismo número de embarcaciones.

Aspectos destacados regionales

Asia a Norteamérica

Previsión: Se espera que las tarifas al contado se mantengan bajo presión durante diciembre, con las vías de la Costa Oeste de Estados Unidos (USWC) y la Costa Este de Estados Unidos (USEC) acercándose a sus niveles más bajos de 2025.

Dinámica del mercado: Las tarifas de carga en la ruta comercial transpacífica siguen bajo una presión significativa, ya que transportador mantiene su capacidad a pesar de la débil demanda. La capacidad en diciembre es robusta, con menos salidas en blanco de lo habitual para la temporada invernal. Históricamente, Transportador reduce la capacidad entre un 15 y un 20% en invierno para adaptarse a la demanda estacional, pero los despliegues actuales muestran reducciones mínimas.

Se espera que Transportador utilice viajes selectivos en blanco para gestionar la capacidad y limitar las caídas de tasas. Las cancelaciones tácticas eliminan los viajes individuales cuando las reservas son débiles, evitando una utilización muy baja de los buques. Para los transportistas, múltiples viajes en blanco en la misma semana pueden crear limitaciones de espacio a corto plazo, lo que lleva a transferencias de carga en las que las reservas confirmadas se trasladan a la semana siguiente.

Asia a Europa

Previsión: Se espera que los tipos de interés sigan siendo variables, con fluctuaciones semanales que continuarán hasta diciembre. transportador implementó un aumento de tarifas el 1 de diciembre de 2025, y el espacio se está ajustando, una tendencia que probablemente persistirá hasta enero a medida que la demanda se mantenga estable y la capacidad se llene rápidamente.

Dinámica del mercado: La congestión persistente en puertos—especialmente en Róterdam y Hamburgo—está reduciendo la capacidad efectiva disponible en los servicios Asia-Europa. Cuando los buques se retrasan esperando el espacio del atraque, no pueden completar las rotaciones programadas, lo que mantiene la utilización global superior a la que la demanda por sí sola. Esta dinámica limita hasta qué punto los tipos pueden suavizarse, incluso en un mercado que por lo demás es más débil.

CMA CGM se está preparando para un regreso a gran escala al Canal de Suez, reanudando las travesías hacia el este en los servicios Asia-Europa, Asia-Mediterráneo e INDAMEX desde USEC a India. A partir del 14 de enero de 2026, CMA CGM planea reanudar gradualmente la ruta hacia el oeste en el servicio INDAMEX hacia Estados Unidos, con la intención de realizar 10 viajes a Suez antes de que termine el mes. Otros transportadores siguen siendo cautelosos y aún no han fijado fecha para regresar al Canal de Suez.

Aunque no se está produciendo un regreso más amplio a la ruta de Suez, tal cambio sigue siendo una posibilidad y cambiaría sustancialmente la dinámica de capacidad y velocidad si lo adoptara un transportador múltiple.

Si la ruta de Suez se expande, los tiempos de tránsito se acortarían de 40–45 días (vía el Cabo) a 28–32 días. Esto aumentaría efectivamente la disponibilidad de buques entre un 25 y un 30% sin añadir barcos, probablemente ejerciendo presión a la baja sobre las tarifas a menos que la demanda aumente proporcionalmente.

Principales conclusiones

- Vigila de cerca los ajustes de tipos de diciembre, mientras transportador sigue impulsando cambios de última hora.

- Se espera variabilidad semana a semana en las rutas Asia-Europa. Asegura los tipos favorables rápidamente, antes de que cambien las condiciones del mercado spot.

- Seguir los desarrollos del Canal de Suez, ya que una reanudación más amplia del servicio podría remodelar la capacidad, los precios y la disponibilidad de equipos.

América del Norte

Tendencias globales

Las condiciones de exportación norteamericanas siguen variando según la línea, con algunos oficios experimentando capacidad limitada mientras que otros aún ofrecen espacio amplio. La fiabilidad global de los horarios ha aumentado hasta el 65,2%, un 14,7% interanual (interanual), impulsado por los esfuerzos de Transportador para reforzar la coherencia de los horarios y las operaciones generales. Sin embargo, la congestión en Asia, Europa, Sudamérica y el Mediterráneo Occidental sigue presionando los tiempos de tránsito.

Como resultado, incluso con llegadas de buques mejor en horario previsto, la disponibilidad de carga puede retrasarse debido a los retrasos en los puertos, creando una desconexión entre la llegada del buque y la entrega final.

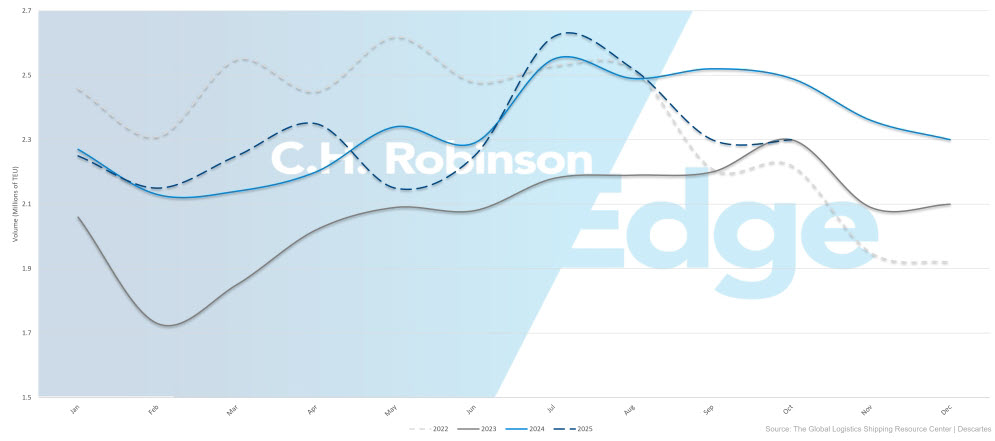

Los volúmenes de importaciones estadounidenses están disminuyendo al cierre del año, con Global Port Tracker proyectando una caída del 19,7% en noviembre y del 20,1% en diciembre. La previsión para el año completo de 2025 ahora es de 24,7 millones de unidades equivalentes a 20 pies (TEUs), un 3,4% menos que en 2024.

Volúmenes de importación de contenedores en EE. UU.

A pesar de la menor demanda de importación, los consumidores estadounidenses siguen siendo resilientes. La National Retail Federation espera que el gasto navideño supere el billón de dólares por primera vez durante noviembre y diciembre, situándose entre el 3,7 y el 4,2 % Crecimiento en 2024. Esta divergencia entre el gasto de los consumidores y los volúmenes de importaciones refleja la continua ajustación de inventario, ya que los minoristas reducen el stock existente en lugar de reponerlo mediante nuevas importaciones, junto con cambios graduales hacia la producción nacional y el nearshoring que reducen la dependencia del transporte contenedor.

A fecha de 10 de noviembre de 2025, Estados Unidos y China han acordado una suspensión de un año en los impuestos relacionados con buques y puertos y una reducción del 10% en los aranceles de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA), lo que eleva el tipo efectivo de muchos productos chinos al 45%. Estos cambios otorgan a transportador mayor flexibilidad en el despliegue de servicios transpacíficos y ofrecen a los cargadores una mayor previsibilidad en los costes de desembarco. Sin embargo, aún no está claro si el ajuste arancelario impulsará de manera significativa la demanda de importaciones estadounidense. Transportador sigue confiando en las rutas en blanco para equilibrar la utilización mientras observa cualquier respuesta a la demanda.

En el Puerto de Montreal, las limitaciones de espacio se están ajustando debido al aumento de la demanda y a los bajos niveles de agua que limitan la carga de embarcaciones. Tanto CMA CGM como Mediterranean Shipping Company (MSC) han implementado bajos recargos por agua para compensar los costes asociados. Las aguas poco profundas limitan el calado de los buques, reduciendo la cantidad de carga que cada embarcación puede cargar de forma segura. Esto disminuye la capacidad efectiva de exportación incluso cuando las llamadas de buques permanecen sin cambios, aumentando la competencia por el espacio y ampliando los plazos de reserva.

Aspectos destacados regionales

De Norteamérica a Asia

Previsión: La disminución de la demanda en la línea de transporte de cabeza transpacífico hacia el este (transpacífica este) está obligando a Transportador a reducir los servicios, lo que resulta en menos viajes de backhaul desde Norteamérica a Asia. Entre las retiradas recientes se incluyen el TP9 de Gemini y los servicios PS5 de Premier Alliance. La fiabilidad del horario se mantiene cerca del 70,3%, con una mejora modesta esperada a medida que transportador ajuste la capacidad y optimice los servicios restantes para un rendimiento más consistente.

Dinámica del mercado: Hapag-Lloyd ha restablecido Ningbo en su servicio WC5, restableciendo el acceso directo a un importante centro manufacturero chino. Mientras tanto, la congestión en los principales centros intraasiáticos —especialmente Singapur— sigue estrechando el espacio hacia el sudeste asiático más que hacia el norte de Asia. Dado que Singapur es un centro principal de transbordo, la congestión allí crea tiempos de fondeo más largos y conexiones perdidas, lo que a menudo provoca retrasos de 7 a 14 días para la carga que espera el siguiente buque disponible.

Varios transportadores han presentado un aumento general de tarifas (GRI) el 1 de diciembre de 2025 y actualmente están en negociación.

Norteamérica a Europa

Previsión: Se espera que las condiciones de temporada alta continúen durante diciembre, con la capacidad más ajustada originándose en puertos de la Costa del Golfo de Estados Unidos (USGC), donde los volúmenes de exportación siguen siendo fuertes y las opciones de buques son más limitadas. En contraste, las pasarelas USEC ofrecen una disponibilidad de espacio comparativamente mejor debido a opciones de servicio más frecuentes y despliegues de embarcaciones más grandes.

La fiabilidad del horario transatlántico hacia el este (TAEB) sigue mejorando y sigue siendo una de las más fuertes a nivel mundial. Las salidas en blanco serán relativamente comunes en todo transportador en diciembre y principios de enero debido a la temporada navideña, lo que puede crear limitaciones temporales de espacio en semanas específicas de navegación.

Dinámica del mercado: Las interrupciones laborales y los retrasos operativos en centros europeos clave —especialmente Amberes y Róterdam— siguen ralentizando el flujo de buques y creando congestión localizada. Como puntos de entrada principales para los mercados europeos, los retrasos en estos puertos provocan que los buques hagan cola en el fondeadero y alteren los horarios posteriores, reduciendo la capacidad efectiva en las redes de transportadores.

Las acciones laborales han concluido en Amberes y Róterdam, aunque las huelgas intermitentes en el norte de Europa podrían seguir generando variabilidad de horarios y congestión localizada hasta diciembre. La escasez de contenedores y chasis persiste en todo el interior europeo debido a la congestión y a las limitaciones continuas de los conductores, lo que prolonga los tiempos de tránsito interior entre dos y cuatro días mientras la carga espera el equipo disponible y la capacidad de transporte. Estos desafíos son especialmente agudos en Bélgica, Alemania y los Países Bajos, donde los movimientos de puerto a almacén pueden sufrir retrasos incluso cuando los buques llegan según lo previsto.

transportador ha respondido ajustando las rotaciones, incluyendo la reincorporación de Amberes a los servicios del USGC para añadir opciones alternativas de descarga y aliviar la presión sobre los puertos congestionados. Los múltiples puntos de descarga proporcionan flexibilidad operativa. Si un puerto se ve restringido, Transportador puede redirigir la carga a otro con mejor disponibilidad. Para los cargadores, esto puede resultar en que la carga se descargue en un puerto diferente al inicialmente previsto, lo que podría afectar los plazos de transporte y entrega hacia el interior.

Los recargos por bajo nivel en Montreal —implementados por MSC y CMA CGM— siguen vigentes mientras las restricciones al calado continúan limitando la carga de embarcaciones. Estos cargos compensan a transportador por la capacidad perdida y deberían incluirse en la planificación de costes de desembarco para la carga que pasa por Montreal.

Norteamérica a Asia del Sur, Oriente Medio, África (SAMA)

Pronóstico: las opciones de transportador se están expandiendo gradualmente más allá de MSC y CMA CGM, aunque estos dos transportador siguen ofreciendo la cobertura más fiable, con la mayor frecuencia de navegación y las redes portuarias más amplias. Las tarifas siguen siendo elevadas en comparación con las normas previas a la interrupción, pero es posible un suavizamiento modesto a medida que más transportadores entren en el mercado y aumente la presión competitiva. El espacio hacia la India comienza a mejorar a medida que la demanda se enfría bajo los vientos en contra arancelarios, mientras que Pakistán y Bangladés siguen con limitaciones de capacidad debido a la menor oferta de servicios directos y la continua dependencia de centros de transbordo congestionados.

Dinámica del mercado: Se espera que los centros de transbordo —incluyendo Abu Dabi, Colombo, Jebel Ali, Mundra y puertos clave del Mediterráneo Occidental— sigan congestionados durante el próximo mes, limitando la flexibilidad de las rutas y contribuyendo a retrasos en las conexiones de 7 a 14 días cuando la carga pierda las salidas previstas. Esto seguirá generando incertidumbre en cuanto al momento de entrega, especialmente para los transportistas con requisitos just-in-time o estacionales.

La suspensión del servicio de COSCO probablemente mantendrá la capacidad regional ajustada mientras el mercado se ajusta a una opción de transportador principal menos. transportador ha prorrogado las tarifas existentes hasta mediados de diciembre y ha diferido los GRIs y los recargos de temporada alta (PSS) hasta el 15 de diciembre de 2025, señalando la incertidumbre continua sobre la demanda a corto plazo. Durante el próximo mes, transportador podría moverse rápidamente para implementar aumentos de tarifas si la alivio de tarifas provoca una mayor actividad de reservas. Los transportistas deben estar preparados para ajustes de tarifas con poco tiempo a medida que evolucionen las condiciones del mercado.

De Norteamérica a Sudamérica

Previsión: Se espera que las condiciones de temporada alta continúen, con la fiabilidad del calendario manteniéndose en un 79,6%, aunque sigue por debajo del 85%+ de fiabilidad visto en otras rutas comerciales. La congestión en los principales centros de transbordo sudamericanos sigue siendo una fuente principal de retrasos, lo que convierte los servicios directos en la opción más fiable para mantener la seguridad del horario. El PSS sigue vigente en varios mercados, especialmente en el Caribe, hasta enero de 2026.

Dinámica del mercado: el rendimiento del transportador sigue variando ampliamente en esta línea, con una fiabilidad del horario que oscila entre el 60 y el 90% dependiendo del transportador y la cadena de servicio. La congestión en los principales centros de transbordo —incluyendo Cartagena, Kingston y Panamá— sigue ralentizando las rutas indirectas. La carga que transita por estos centros puede experimentar de tres a siete días adicionales de tiempo de tránsito, ya que los buques hacen cola para el espacio en los atraques y esperan las conexiones.

La fiabilidad mensual de los horarios bajó ligeramente, mientras que el retraso medio de llegadas tardías aumentó a 5,02 días. Cuando los buques se incumplen con el calendario, los retrasos suelen ser significativos—casi una semana de retraso de media—aunque aún así mucho mejores que los niveles de 2024, cuando los retrasos superaban regularmente los 10 días.

Los bajos sobrecargos de agua que antes se aplicaban en Manaus han sido eliminados por la mayoría de los transportadores a medida que los niveles del río han vuelto a la normalidad. Esto elimina el recargo vigente a principios de 2025, ofreciendo un alivio de costes para los cargadores que transportan carga por el interior de Brasil.

Norteamérica a Oceanía

Previsión: El mercado está en una temporada alta suave. La demanda es elevada en comparación con los periodos de baja demanda típicos, pero muy por debajo de los picos impulsados por las fiestas que se observan en otras rutas comerciales. El espacio desde los puertos de la USWC está ligeramente limitado debido a una navegación estructural en blanco que eliminó aproximadamente entre 1.500 y 2.000 TEUs de capacidad semanal. A pesar de esta reducción, la fiabilidad de los horarios se mantiene fuerte, con un 93%, la cifra más alta entre las rutas de exportación norteamericanas. La temporada de chinche apestosa marmolada marrón, que entra en vigor el 1 de septiembre según las fechas de embarque de los buques, sigue requiriendo tratamientos específicos para la carga en riesgo.

Dinámica del mercado: La fiabilidad del calendario mejoró 2,6 puntos porcentuales de forma secuencial hasta el 93% y ha subido 17,8 puntos interanuales respecto a los niveles de 2024. Esto refleja un enfoque creciente de transportador en la integridad del servicio. El espacio sigue estando generalmente disponible a pesar de la navegación estructural en blanco, y las tarifas son competitivas ya que Transportador compite por la carga en un mercado donde la capacidad supera ligeramente la demanda.

La capacidad de fumigación sigue siendo limitada, sin proveedores aprobados en Nueva York. Filadelfia y Baltimore siguen ofreciendo las opciones más fiables para el tratamiento de chinches. Este requisito añade dos o tres días a la preparación de la carga. La carga con destino a Nueva Zelanda también debe ser fumigada en el origen para cumplir con los estándares de bioseguridad, y la falta de documentación puede resultar en el rechazo de la carga o en la fumigación obligatoria del destino, ambos costes y retrasos significativos.

Principales conclusiones

- Utiliza los puertos USEC para la carga con destino a Europa, donde el espacio es más fuerte, y diversifica los puertos de descarga para reducir la exposición a la congestión en cualquier puerta de entrada.

- Prioriza los servicios directos para Sudamérica, ya que ayudan a evitar retrasos de tres a siete días en centros de transbordo congestionados.

- Supervisar la evolución de los aranceles que involucran a China e India, ya que los cambios en las políticas pueden desplazar volúmenes rápidamente y reducir el espacio o influir en los movimientos de los tipos.

- Aprovecha los puertos de la costa este canadiense (por ejemplo, Halifax) para una conectividad ferroviaria más rápida y tiempos de permanencia más cortos, teniendo en cuenta los dos o tres días adicionales de tránsito marítimo en comparación con el oeste de Canadá.

Europa

Tendencias globales

Los mercados de exportación siguen siendo favorables para los transportistas de cara al final del año. El espacio está ampliamente disponible, y las tarifas transatlánticas hacia el oeste (trasatlática oeste) continúan con un descenso gradual que se espera se extienda hasta el primer trimestre de 2026.

El Puerto de Róterdam sigue experimentando tiempos de permanencia elevados—de aproximadamente 14 días en RWG y unos cuatro días en ECT—mientras que el Puerto de Amberes sigue enfrentando tiempos de espera prolongados por los buques tras recientes interrupciones laborales. En Francia, una huelga ferroviaria nacional a principios de diciembre causó algunos retrasos en la conectividad interior, aunque los impactos marítimos han sido mínimos hasta ahora.

CMA CGM ha anunciado la primera salida regular en dirección este hacia Suez desde que comenzaron las interrupciones: una salida semanal en bucle FAL1 que comenzó el 9 de diciembre desde el puerto de Dunkerque, en el norte de Francia. Se espera que esta incorporación mejore la fiabilidad del calendario para la carga que se desplaza hacia Asia. Sin embargo, los servicios INDAMEX en dirección oeste comenzarán a regresar gradualmente a través del Canal de Suez a partir del 14 de enero de 2026. Maersk se reunió recientemente con la Autoridad del Canal de Suez, pero confirmó que no reanudará los tránsitos de Suez hasta que las condiciones de seguridad mejoren sustancialmente.

Aspectos destacados regionales

De Europa a Asia

Previsión: Se espera que un GRI en diciembre logre aumentos modestos de los tipos. El lanzamiento del servicio de CMA CGM hacia Suez hacia el este el 9 de diciembre de 2025 representa un desarrollo significativo, aunque la reanudación total de la industria espera una participación más amplia de los transportadores.

Dinámica del mercado: La decisión de CMA CGM de enrutar las salidas hacia el este por el Canal de Suez reducirá los tiempos de tránsito de los actuales 40–45 días (vía el Cabo de Buena Esperanza) a aproximadamente 28–32 días. Viajes más cortos permitirían que los barcos completaran más viajes de ida y vuelta en el mismo periodo, aumentando efectivamente la capacidad en un estimado entre un 25 y un 30% en el tramo este.

Mientras tanto, los servicios INDAMEX en dirección oeste continuarán por el Cabo por ahora, reflejando un enfoque cauteloso de gestión de riesgos, ya que las preocupaciones de seguridad y la exposición a seguros siguen elevadas en la región del Mar Rojo. Este enrutamiento asimétrico (Suez en dirección este/Cabo en dirección oeste) pretende capturar mejoras en el tiempo de tránsito cuando sea operativamente factible, minimizando la exposición en el tramo de regreso. CMA CGM planea reanudar gradualmente las salidas hacia el oeste en Suez a partir del 14 de enero de 2026.

Europa a Norteamérica

Previsión: Los tipos continuarán su lenta tendencia descendente durante diciembre y pasará el primer trimestre de 2026. El espacio sigue disponible en todo Transportador, con condiciones favorables esperadas durante la primera mitad de 2026.

Dinámica del mercado: La capacidad adecuada de los buques y la demanda estable están manteniendo la presión a la baja sobre las tarifas. Transportador ofrece precios competitivos en contratos a largo plazo—especialmente para compromisos de mayor volumen—con la intención de asegurar una mayor visibilidad de los volúmenes a plazo. Al mismo tiempo, los retrasos operativos en puertos clave del norte de Europa, especialmente Róterdam y Amberes, están alargando los tiempos de permanencia de contenedores, lo que aumenta la exposición a la detención y a la demora para los cargadores.

De Europa a Sudamérica

Previsión: Se espera que las tarifas hacia Sudamérica se mantengan estables hasta fin de año, con espacio disponible en general.

Dinámica del mercado: Un entorno equilibrado entre oferta y demanda mantiene los niveles de tipos relativamente estables y la capacidad ampliamente disponible. Con Transportador capaz de acomodar volúmenes actuales sin grandes limitaciones, los cargadores se benefician de una mayor flexibilidad en las ventanas de reserva, la selección de servicios y las opciones de enrutamiento.

De Europa a Oceanía

Previsión: Se espera que las tasas se mantengan estables, con capacidad abierta que soporte plazos de entrega relativamente cortos, a menudo inferiores a tres semanas.

Dinámica del mercado: La capacidad sigue superando la demanda actual, lo que ayuda a mantener precios estables y una flexibilidad razonable en la programación. La mayoría de los transportistas pueden asegurar espacio sin soluciones premium, a menos que tengan carga altamente sensible al tiempo o especializada.

Principales conclusiones

- Ten en cuenta los tiempos de permanencia en Róterdam y los posibles retrasos en Amberes al calcular los tiempos de tránsito.

Asia Meridional, Oriente Medio y África (SAMA)

Tendencias globales

CMA CGM ha probado múltiples viajes por el Canal de Suez en las últimas semanas, aunque la mayoría de los transportadores principales siguen evitando la ruta debido a preocupaciones de seguridad continuas en el Mar Rojo y el Golfo de Adén. Transportador está siguiendo la situación de cerca y podría reanudar gradualmente los tránsitos por canales a medida que mejoren las condiciones, pero un retorno amplio y a nivel industrial sigue siendo poco probable a corto plazo. La reanudación total depende no solo de la estabilidad regional, sino también de que las aseguradoras restablezcan la cobertura para los viajes al Mar Rojo, un proceso que podría extenderse varios meses. Por ahora, el Cabo de Buena Esperanza sigue siendo la principal opción de ruta.

Con las redes globales aún dependientes de los tránsitos del Cabo de Buena Esperanza, la capacidad efectiva de la industria se reduce en un estimado del 10%. Los tiempos de viaje más largos (40–45 días frente a 28–32 días vía Suez) limitan el número de viajes anuales de ida y vuelta por buque, mientras que las 3.500 millas náuticas adicionales aumentan los costes de combustible y operación por ida y vuelta, apoyando mayores niveles de tarifas y la continuidad del PSS.

Los altos aranceles estadounidenses de hasta el 50% siguen suprimiendo la demanda de exportación india, con envíos de octubre bajando un 8,6% interanual. Sin embargo, la tasa de descenso se está ralentizando, y un acuerdo comercial pendiente entre EE. UU. e India podría reducir los aranceles al 15–16%. Un cambio así mejoraría significativamente la competitividad de precios y probablemente desencadenaría un repunte de la demanda.

transportador ha prorrogado las tarifas actuales hasta el 14 de diciembre de 2025 y ha aplazado los GRIs y PSS hasta el 15 de diciembre de 2025. Con múltiples viajes de vacío programados para diciembre, el mercado podría estrecharse rápidamente si la reducción de aranceles provoca un aumento del volumen. La reducción de capacidad combinada con un aumento repentino de la demanda probablemente generaría limitaciones inmediatas de espacio y presión al alza sobre las tarifas.

Aspectos destacados regionales

SAMA a Norteamérica

Previsión: El espacio permanece abierto en todas las vías principales, con equipamiento —tanto contenedores como chasis— fácilmente disponible en los puertos principales y en los depósitos de contenedores interiores. Esto supone una mejora notable respecto a principios de 2025, cuando las India Lane sufrían frecuentes escaseces. Sin embargo, varias travesías anuladas programadas hasta diciembre podrían estrechar el espacio rápidamente si los volúmenes se recuperan tras un posible alivio arancelario. Transportador ya ha absorbido entre el 15 y el 20% de la capacidad desplegada debido a la baja demanda, dejando al mercado expuesto a cambios repentinos de volumen.

Dinámica del mercado: La actual estructura arancelaria del 50% ha reducido drásticamente los flujos comerciales, elevando la utilización de buques en las rutas India–EE. UU. al 60–70% desde niveles típicos del 85–90%. Esta capacidad excedente otorga a los transportistas un fuerte margen de negociación sobre tarifas y compromisos de espacio. Se espera que la demanda de exportación de India se mantenga débil a corto plazo debido a los aranceles estadounidenses de hasta el 50%, tras una caída del 8,6% interanual en octubre. Aunque las exportaciones de India a Estados Unidos siguen bajando interanualmente, el ritmo de descenso se está estabilizando a medida que los compradores ajustan las estrategias de abastecimiento y los exportadores indios recalibran los precios.

Las reducciones arancelarias podrían desbloquear la demanda reprimida. Muchos importadores estadounidenses han retrasado pedidos o cambiado de fuente mientras esperan la claridad de los aranceles; Si se implementan, estas órdenes aplazadas podrían convertirse rápidamente en nuevas reservas. transportador ha extendido las tarifas existentes hasta mediados de diciembre y ha pospuesto los GRIs y PSS hasta el 15 de diciembre.

Las travesías nulas planificadas siguen eliminando la capacidad semanal de los horarios. Si la demanda regresa más rápido de lo esperado, estas salidas canceladas podrían crear restricciones de espacio instantáneas, ya que los transportadores suelen necesitar entre cuatro y seis semanas para restaurar la capacidad: reposicionando buques, asignando tripulaciones y asegurando ventanas de terminal. Esto podría estrechar temporalmente el mercado y empujar los tipos spot al alza hasta que se restablezca la capacidad.

SAMA a Europa

Previsión: Se espera que la demanda desde el subcontinente indio (ISC) hacia el norte de Europa y el Mediterráneo se mantenga estable hasta diciembre, manteniendo estables los niveles de volumen. El espacio debería mantenerse accesible en la mayoría de los servicios, sin que Transportador indique interrupciones en el calendario a corto plazo ni recortes de capacidad.

Dinámica del mercado: Los niveles de tarifas siguen siendo moderados en la ruta comercial India–Europa, reflejando una demanda constante pero contenida y un amplio espacio de buques. Los precios al contado están actualmente entre un 30 y un 40% por debajo de los niveles máximos de 2024, creando condiciones favorables para los transportistas. Para mantener la eficiencia de la red en este mercado más flojo, Transportador está realizando ajustes específicos y específicos para la navegación —desplegando embarcaciones más pequeñas o consolidando cargas entre servicios— en lugar de recurrir a programas de navegación en blanco amplios.

A medida que la industria entra en la ventana contractual habitual para 2026, transportador está priorizando la visibilidad del volumen a futuro mediante negociaciones contractuales anuales. Asegurar volúmenes comprometidos les proporciona estabilidad en ingresos y favorece una planificación de capacidad más precisa. Para los transportistas, este entorno supone un momento ventajoso para asegurar acuerdos favorables a largo plazo. Con las tarifas estables y la capacidad abierta, principios de 2026 se perfilan como relativamente predecibles, con un riesgo limitado de picos repentinos o limitaciones de espacio.

Principales conclusiones

- Monitorizar las actualizaciones de la ruta del Canal de Suez, ya que un regreso amplio a Suez podría reducir los tiempos de tránsito entre 10 y 14 días.

- Seguir de cerca las negociaciones arancelarias entre India y Estados Unidos; Prepárate para cambiar de estrategia de reserva en un plazo de dos o tres semanas si se anuncia el alivio de tarifas.

- Prepárate para posibles aumentos de tarifas a mediados de diciembre en las vías SAMA–Norteamérica.

Sudamérica

Tendencias globales

La temporada de exportación de frutas desde Chile y Perú está reduciendo el espacio de embarcaciones en las rutas de la Costa Oeste de Sudamérica (SAWC), con volúmenes de cosecha que alcanzan picos de diciembre a enero. La demanda de aguacates, cerezas y uvas impulsada por las fiestas está ejerciendo los plazos de reserva de una o dos semanas habituales a tres o cuatro semanas. Dado que los productos frescos son sensibles al tiempo, los exportadores compiten simultáneamente por la capacidad limitada refrigerada, lo que genera picos de demanda concentrada durante las ventanas de cosecha.

En la Costa Este, los aranceles estadounidenses sobre productos brasileños seleccionados han transformado los flujos comerciales. Las exportaciones de café brasileño a Estados Unidos cayeron aproximadamente un 52% hasta septiembre y el azúcar más del 80%. Estas caídas reflejan que los compradores estadounidenses cambian a orígenes alternativos para evitar costes arancelarios—no una reducción en la oferta brasileña—, lo que representa un cambio importante en los patrones comerciales establecidos desde hace mucho tiempo.

Los centros regionales de transbordo en Cartagena, Panamá y otros puertos han mejorado la productividad de los atraques y los tiempos de procesamiento, aumentando la fiabilidad en rutas indirectas. Estas mejoras han reducido la penalización de tránsito de los servicios de transbordo de aproximadamente 10–14 días a unos 5–7 días, haciendo que las opciones indirectas sean más competitivas para la carga que puede tolerar un tiempo de tránsito ligeramente mayor a cambio de mejores precios.

Aspectos destacados regionales

Sudamérica a Asia

Pronóstico: transportador está buscando activamente carga en todos los tipos de materias primas para llenar buques en esta ruta comercial tradicionalmente de baja densidad, priorizando unidades de 40 pies para maximizar la utilización de los buques. Los volúmenes de grano siguen aumentando a medida que los compradores chinos se diversifican alejándose de los proveedores estadounidenses. Esta desviación está generando nuevos flujos comerciales entre Sudamérica y Asia que podrían convertirse en patrones a largo plazo, incluso si las condiciones geopolíticas se estabilizan más adelante.

Dinámica del mercado: Los envíos de papel, madera y algodón siguen siendo moderados, reflejando una demanda más débil de los principales mercados asiáticos de importación. La construcción y fabricación más lentas han reducido los volúmenes de papel y madera, mientras que las fábricas de algodón chinas están reduciendo inventarios existentes en lugar de comprar nuevos suministros, creando un techo temporal a las exportaciones de algodón.

En cambio, las exportaciones de cereales —especialmente soja y sésamo— están aumentando drásticamente mientras los compradores chinos buscan alternativas a los proveedores estadounidenses debido a las medidas arancelarias. La soja sigue siendo una necesidad estructural para la industria porcina china, generando una demanda constante que Brasil y Argentina están suministrando ahora. Las exportaciones sudamericanas de grano a China han aumentado entre un 35 y un 40% interanual, representando aproximadamente 15–20 millones de toneladas de carga y creando una demanda sostenida de capacidad de buques.

Para gestionar la utilización, transportador está promoviendo activamente el espacio disponible con tarifas competitivas. Los contenedores de cuarenta pies son los más demandados, ya que los cereales y otros productos agrícolas voluminosos alcanzan su capacidad cúbica antes de los límites de peso, optimizando el uso de ranuras para recipientes y reduciendo los costes de manipulación por unidad. Los transportistas deben tener en cuenta el tiempo de tránsito más largo de 35–40 días hacia Asia frente a 18–25 días hacia Europa o Norteamérica, aprovechando las tarifas favorables y la disponibilidad de capacidad.

Sudamérica a Norteamérica

Previsión: El arancel estadounidense del 50% sobre productos brasileños seleccionados ha cambiado los flujos comerciales, con algunos transportistas retrasando sus movimientos. Como resultado, las exportaciones brasileñas de café y azúcar a Estados Unidos han caído drásticamente, lo que ha llevado a los exportadores a redirigir volúmenes hacia Asia, Europa y Oriente Medio, mercados que no se ven afectados por el arancel y que actualmente ofrecen condiciones de demanda más estables.

Dinámica del mercado: Los envíos de café brasileño a Estados Unidos han caído lo suficiente como para que Estados Unidos pasara de su papel de principal comprador de Brasil al tercer puesto, solo por detrás de Alemania e Italia. Las exportaciones de azúcar a Estados Unidos han experimentado una caída igualmente pronunciada, con la mayor parte de ese volumen ahora dirigiéndose a los mercados asiáticos, donde la demanda sigue siendo fuerte. Estos cambios han obligado a los exportadores brasileños a establecer nuevas relaciones con los compradores, ajustar las redes logísticas y, en algunos casos, modificar las especificaciones del producto para satisfacer diferentes requisitos del mercado. Aunque esto provoca una disrupción a corto plazo, también amplía la diversificación del mercado a largo plazo de Brasil.

Colombia y México se están convirtiendo en destinos cada vez más importantes para el café brasileño gracias a su proximidad geográfica y a sus canales comerciales consolidados. Al mismo tiempo, los importadores estadounidenses están cubriendo la reducción de la oferta brasileña al cambiar a orígenes libres de aranceles en estos mismos mercados. transportador —incluyendo MSC, CMA CGM y One Network Express (ONE)— están ajustándose suministrando carga a través de Colombia, México, Perú y Canadá para mantener la utilización de buques, aunque estas rutas alternativas suelen añadir entre tres y siete días en comparación con los servicios directos Brasil–EE. UU.

Las mejoras operativas en los principales centros de transbordo han reducido los retrasos de cinco a siete días antes en 2025 a dos o tres días, haciendo que las rutas indirectas sean más viables para la carga sensible a los costes a medida que se reduce la penalización de tránsito.

Sudamérica a Europa

Previsión: La disponibilidad de espacio ahora requiere cuatro semanas de reserva anticipada, con buques operando al 95–100% de utilización, un cambio notable respecto al típico 70–80% en los periodos no pico. Se espera que la demanda de carga especial, incluyendo envíos sobredimensionados, de proyecto y de alto valor, aumente hasta final de año, a medida que los proyectos de infraestructuras aceleren el gasto antes de que finalice el año y los fabricantes muevan inventario de alto valor antes del cierre de las fiestas. Los volúmenes de café también están aumentando, ya que los aranceles estadounidenses sobre el café brasileño continúan impulsando más envíos hacia Europa, y Alemania absorbe ahora gran parte del volumen que antes iba a Estados Unidos.

Dinámica del mercado: transportador, incluyendo MSC, CMA CGM y ONE, están desplazando llamadas fuera de la puerta de entrada de Londres debido a la congestión continua y los tiempos prolongados de permanencia de 7–10 días. Southampton y Felixstowe, con tiempos medios de permanencia de tres a cinco días, se han convertido en alternativas preferidas. Aunque el redireccionamiento añade entre 12 y 24 horas de tiempo de navegación, operaciones más rápidas en el interior resultan en una entrega global más rápida de la carga sensible al tiempo.

Las exportaciones de café desde Brasil continúan fluyendo fuertemente hacia Europa, siendo Alemania ahora el principal destino. Los tostadores y distribuidores europeos están aumentando los compromisos a largo plazo con los proveedores brasileños, apoyando una demanda fuerte y constante en las rutas Brasil–Europa durante 2026, independientemente de los cambios arancelarios estadounidenses.

Durante la temporada azucarera (abril-noviembre, con picos de exportación de agosto a diciembre), transportador está priorizando contenedores secos de 40 pies para carga ligera y de gran volumen como café y azúcar, con el fin de mantener el equilibrio de los buques. Esto hace que la planificación previa sea esencial. Los transportistas de mercancías ligeras y cargas especiales deberían asegurar el equipo con cuatro a seis semanas de antelación, ya que el equipo especializado y los tipos óptimos de contenedores se ajustan rápidamente durante los periodos de mayor actividad.

Principales conclusiones

- Reserva con antelación para las exportaciones de frutas de Chile y Perú, reservando la capacidad de contenedores refrigerados y el espacio en los buques al menos tres o cuatro semanas antes durante los periodos de pico de cosecha.

- Planifica cuidadosamente los envíos con destino a Europa, reservando con al menos cuatro semanas de antelación.

- Monitorizar los avances arancelarios entre EE. UU. y Brasil.

- Aprovecha las oportunidades en la línea Sudamérica–Asia, aprovechando tipos de interés entre un 20 y un 30% por debajo de los niveles máximos de 2024. Transportador está buscando activamente carga para mantener la utilización de los buques, pero los tiempos de tránsito más largos de 35–40 días deberían tenerse en cuenta en la planificación del inventario.

Oceanía

Tendencias globales

La capacidad de exportación desde Australia y Nueva Zelanda sigue siendo limitada, con la mayoría de los servicios requiriendo reservas anticipadas de tres a cuatro semanas para asegurar espacio confirmado. Las limitadas opciones de transportadores y la disponibilidad de embarcaciones en las rutas de Oceanía contribuyen a esta ventana de reservas ampliada. La demanda en las vías de USEC sigue siendo fuerte, impulsada por las importaciones de bienes de consumo y las exportaciones agrícolas, manteniendo el espacio limitado y los tipos elevados. Los flujos hacia el sudeste asiático se han suavizado a medida que el crecimiento económico regional se modera, creando amplio espacio y tarifas competitivas.

La disponibilidad de equipos está mejorando a medida que transportador reposiciona contenedores para satisfacer la demanda de exportación, aunque persisten los retrasos en el transbordo en Singapur. La congestión en este centro clave puede añadir dos o tres semanas a los tiempos de tránsito si la carga no llega a los buques de conexión.

La fiabilidad de los horarios se está estabilizando a medida que transportador se recupera de omisiones portuarias previas y interrupciones mecánicas, mientras que la reducción de la congestión en puertos europeos disminuye los riesgos de retraso para los servicios Oceanía–Europa. En general, los tipos se mantienen bastante estables al finalizar el trimestre, encontrando equilibrio tras la volatilidad a principios de 2025.

Principales conclusiones

- Planifica los envíos de exportación con tres o cuatro semanas de antelación para asegurar espacio en las fechas preferidas de navegación y servicios de embarcación, especialmente para la carga destinada a USEC, para evitar vuelcos que pueden añadir entre 7 y 10 días a los plazos de entrega.

- Se espera presión continua en los carriles de USEC debido a la demanda sostenida.

- Supervisa posibles cambios y rotaciones en el horario portuario, ya que transportador puede saltarse puertos con bajos volúmenes de carga, lo que podría requerir ajustes de última hora en los planes de transporte interior.

Información práctica sobre el transporte de mercancías

Información práctica sobre el transporte de mercancías