Descargar diapositivas

Descargar diapositivas

La congestión global se alivia ligeramente, los tiempos de tránsito son más predecibles

Onthispage

Los mercados de transporte marítimo se están ajustando a la dinámica de la política comercial y a los cambios de capacidad. Si bien las condiciones operativas han mejorado en los últimos meses, los transportistas deben prepararse para la volatilidad durante el resto de 2025.

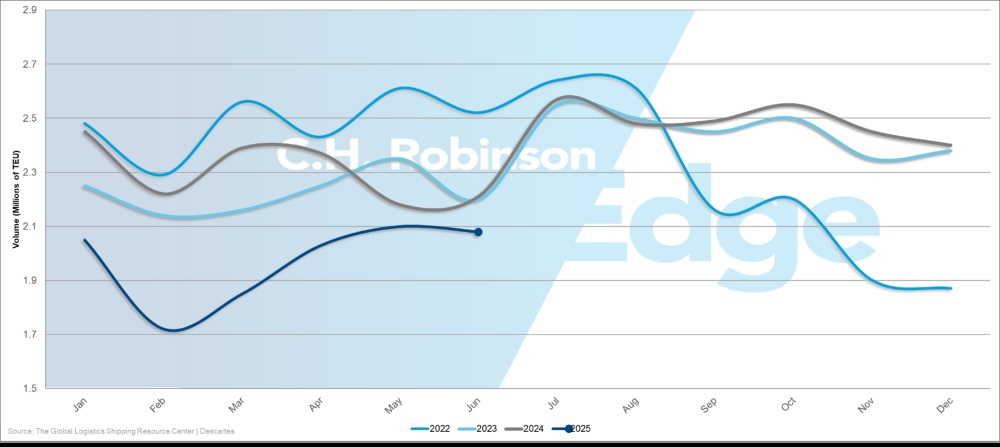

2022-2025 Volumen de importación de contenedores (TEU) de EE. UU.

La congestión portuaria mundial ha disminuido, y la proporción de capacidad de contenedores atascada fuera de los puertos ha mejorado del 10% en mayo al 8,4%. Este cambio significa que más barcos están de nuevo en circulación, lo que ayuda a estabilizar la cadena de abastecimiento. Si bien esto representa un progreso significativo, la congestión continúa inmovilizando una capacidad sustancial en las puertas de entrada europeas y latinoamericanas. Esto también es cierto para los puertos de la costa este de EE. UU.

Los tiempos de tránsito son cada vez más predecibles, pero el tiempo de amortiguación sigue siendo esencial para los envíos urgentes, especialmente cuando se enrutan a través de regiones congestionadas.

Lo que esto significa hasta el cuarto trimestre de 2025:

- Las reservas pueden abrirse con poca antelación y llenarse más rápido de lo habitual

- Se espera volatilidad de las tasas a medida que el transportador se ajusta a los patrones comerciales cambiantes

- La fiabilidad del servicio mejora, pero persisten las variaciones regionales

Asia

El comienzo de la temporada alta interrumpe los patrones tradicionales

Tanto las rutas transpacíficas hacia el este como las de Asia-Europa vieron la temporada alta a principios de este año, con el aumento habitual de septiembre ya pasado debido a los cambios arancelarios de EE. UU. efectivos en agosto. Este cambio en los patrones de tiempo significa que de septiembre a diciembre de 2025 probablemente se verán volúmenes de envío por debajo de lo normal en comparación con las tendencias históricas.

La debilidad de la demanda está impulsando a Ocean Transport a implementar salidas en blanco, cancelando temporalmente las salidas programadas de los buques, para reducir la capacidad disponible y mantener las tasas de utilización de los buques. Cuando el transportador implementa salidas en blanco, los transportistas enfrentan menos opciones de salida y posibles interrupciones en el cronograma, ya que los buques restantes pueden navegar con rotaciones portuarias alteradas o horarios modificados.

Este patrón estacional interrumpido crea oportunidades y desafíos.

- Oportunidades: Tarifas más bajas a medida que el transportador se ajusta al exceso de capacidad

- Desafíos: Reducción de la frecuencia del servicio y posibles problemas de confiabilidad del cronograma

Es posible que las empresas deseen ajustar los planes logísticos moviendo algunos envíos no urgentes antes para capturar las tarifas favorables de hoy, al mismo tiempo que aseguran espacio garantizado para la carga urgente.

Se espera que la extensión arancelaria de China tenga un impacto limitado en el mercado

La extensión de 90 días de los aranceles estadounidenses más bajos sobre los productos chinos hasta el 10 de noviembre de 2025 brinda certeza de costos temporal para los importadores estadounidenses que se abastecen de China, pero es poco probable que estimule un aumento del envío. Muchas empresas completaron su acumulación de inventario mediante la carga anticipada en junio y julio, dejando al transportador con un exceso de capacidad para la demanda de septiembre que aún no se ha materializado.

Sin embargo, la extensión ofrece un respiro para que los importadores estadounidenses reevalúen sus estrategias de abastecimiento y posiciones de inventario sin la presión inmediata de los crecientes costos arancelarios.

Asia-EE. UU.

Las tarifas al contado de transpacífica este continúan su trayectoria descendente, aunque Ocean Transport anunció aumentos generales de tarifas (GRI) el 1 de septiembre con la esperanza de una mayor demanda en temporada alta. Para el transportador que procede con el GRI, no se sabe cuánto tiempo se mantendrá la velocidad. La debilidad subyacente en la demanda de importaciones de EE. UU. sugiere que los aumentos de tarifas no se mantendrán si los volúmenes de carga se mantienen por debajo de las expectativas de los transportadores.

Es más probable que las tarifas permanezcan bajo presión a la baja a medida que los transportadores compiten por una carga limitada. Las empresas pueden aprovechar este mercado de compradores, particularmente para compromisos de mayor volumen. El entorno actual favorece a aquellos que pueden proporcionar certeza de volumen al transportador que busca mantener la utilización de la embarcación.

Los importadores estadounidenses con carga no urgente deben considerar las reservas del mercado al contado para obtener los precios más competitivos, mientras que aquellos que requieren espacio y horarios garantizados pueden querer asegurar las tarifas contratadas antes de que las condiciones del mercado se estabilicen potencialmente.

Asia-Europa

Las tarifas al contado de Asia al norte de Europa están cayendo a un ritmo acelerado, mientras que las tarifas mediterráneas están disminuyendo más lentamente, eliminando la diferencia de precios tradicional entre estos destinos. Esta convergencia significa que ya no hay una ventaja significativa entre los puertos de descarga del norte de Europa y el Mediterráneo basada únicamente en las tarifas. Una mayor flexibilidad en la selección de puertos permite una optimización más estratégica de la cadena de abastecimiento más allá del costo del transporte marítimo en sí.

Es probable que la mayoría de los transportadores anulen los aumentos de tarifas propuestos en las rutas Asia-Europa, prorrogando en su lugar los precios de agosto hasta lo que queda de septiembre. Esta decisión refleja una demanda de carga insuficiente para respaldar unas tarifas más elevadas, y los transportadores optan por la cuota de mercado en lugar de imponer subidas.

Consideraciones para los transportistas de Asia-Europa:

- Oportunidades de tarifas: El exceso de capacidad está contribuyendo a un entorno de precios más favorable.

- Selección de puertos: evalúe los costes totales de desembarque, incluido el transporte terrestre, en lugar de centrarse únicamente en las tarifas marítimas.

- Planificación de la capacidad: Prepárese para posibles salidas en blanco y cambios en el horario de servicio.

- Gestión del nivel de servicio: equilibre el ahorro de costos con los requisitos de confiabilidad del servicio.

Asia-América del Sur

A pesar de las reducciones de tarifas, asegurar el espacio de origen asiático aún requiere una reserva anticipada de dos semanas debido a las limitaciones de capacidad en curso. El reciente despliegue adicional de buques en la costa este de América del Sur (ECSA) ha ayudado a aliviar parte de la presión, pero la ruta comercial sigue siendo escasa en relación con la demanda.

Los plazos de reserva extendidos requieren una planificación más estratégica en comparación con otras rutas comerciales. Los remitentes deben:

- Planifique envíos con ventanas de reserva con un mínimo de dos semanas de anticipación

- Considere estrategias de posicionamiento de inventario que tengan en cuenta los plazos de entrega más largos

- Evaluar opciones de rutas alternativas a través de diferentes puertos sudamericanos

- Supervise la evolución de la capacidad a medida que el transportador ajusta los niveles de servicio

Norteamérica

Se prevé que los volúmenes de importación de EE.UU. se contraigan

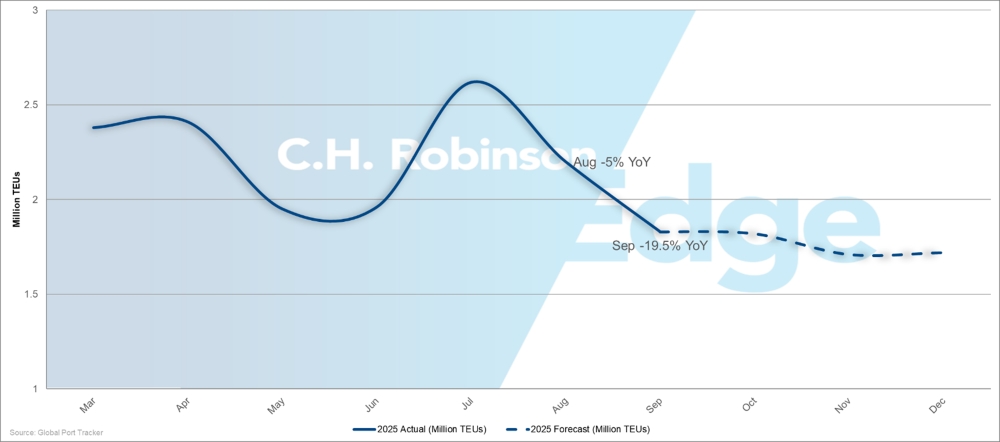

Volúmenes mensuales de importación de EE. UU. 2025: Reales y pronósticos

Los volúmenes de importación de EE. UU. están experimentando una disminución sustancial después de que entraran en vigencia aranceles recíprocos más altos en EE. UU., y Global Port Tracker predice que agosto habrá terminado con una disminución del 5% y pronostica una disminución dramática del 19,5% en septiembre en comparación con los niveles de 2024. Esto representa un fuerte cambio con respecto a la primera mitad de 2025, que totalizó 12.53 millones de unidades equivalentes a 20 pies (TEU), un aumento del 3.6% año tras año.

La disminución proyectada para el segundo semestre reduciría los volúmenes de importación de todo el año a 24,1 millones de TEU, un 5,6% menos que los 25,5 millones de TEU en 2024. Esta contracción demuestra la rapidez con la que las empresas y los consumidores estadounidenses están ajustando sus patrones de compra en respuesta a los costos arancelarios más altos: retrasando las compras, reduciendo las cantidades de pedidos o abasteciéndose de manera diferente para reducir la exposición arancelaria.

Los importadores estadounidenses deben planificar cuidadosamente el inventario para el resto de 2025, equilibrando los niveles de existencias con la posibilidad de tasas más bajas pero mayor incertidumbre del servicio.

Los aumentos de capacidad en la costa oeste de EE. UU. chocan con la realidad de la demanda

Se espera que la capacidad de la costa oeste de EE. UU. (USWC) aumente un 7% en septiembre en comparación con los niveles de agosto, pero este espacio adicional probablemente exceda la demanda. Los aumentos de capacidad de los transportadores se planificaron en función de las expectativas tradicionales de temporada alta que no se están materializando.

La combinación de exceso de capacidad y reducción de la demanda crea múltiples ventajas para los importadores que utilizan los puertos de la costa oeste:

- Se espera que las tarifas del mercado al contado disminuyan aún más a medida que los transportadores compitan por una carga limitada.

- Los transportistas con mayores volúmenes pueden obtener precios más competitivos.

- Los acuerdos extendidos pueden garantizarse a niveles de tasas favorables.

Este mercado de compradores en la costa oeste contrasta fuertemente con las limitaciones de capacidad en otros carriles.

Contratos de capacidad de la costa este de EE. UU. en medio de desafíos operativos

Se espera que la capacidad de la costa este de EE. UU. (USEC) disminuya un 6% en septiembre, lo que reducirá las opciones de espacio para los importadores. Con la capacidad de reducción del transportador debido a la débil demanda y la congestión continua, asegurar la asignación de espacio se vuelve más desafiante y requiere compromisos de reserva más tempranos.

Las empresas deben evaluar alternativas en la costa oeste donde el transporte terrestre lo permita, ya que la diferencia de capacidad entre las costas crea ventajas operativas y de precios para los transportistas flexibles.

Esta evaluación debe tener en cuenta:

- Diferencias de tarifas marítimas entre los servicios de la costa este y oeste

- Costos de transporte terrestre desde puertos de descarga alternativos

- Diferencias en el tiempo de tránsito e implicaciones en los costes de mantenimiento de inventario

- Factores de confiabilidad del servicio y consistencia del cronograma

Estados Unidos-Asia

Los carriles transpacíficos en dirección oeste experimentan limitaciones de capacidad

Los exportadores estadounidenses se enfrentan a una disponibilidad de espacio cada vez menor para los destinos asiáticos a medida que los transportadores reducen la capacidad a través de salidas en blanco y despliegues de embarcaciones más pequeñas para satisfacer la demanda debilitada. Mientras que algunos transportadores mantienen horarios de navegación regulares, otros están reduciendo la capacidad, creando menos opciones de reserva para las empresas estadounidenses que realizan envíos a Asia.

Los principales puertos de Asia, como Singapur, Hong Kong y Shanghái, están experimentando retrasos persistentes que crean un efecto dominó en toda la cadena de abastecimiento. Cuando los buques llegan tarde a estos puertos, pierden sus conexiones programadas con los buques alimentadores o las redes de transporte interior.

En otras palabras, la carga no solo enfrenta retrasos en el mar o durante el procesamiento portuario. También llega tarde para las conexiones ferroviarias, las recogidas de camiones y las citas en el almacén que son fundamentales para la entrega final a los clientes. El efecto en cascada puede extender los tiempos de tránsito totales en días o incluso semanas más allá del cronograma original del buque, creando desafíos significativos para los exportadores estadounidenses con compromisos de entrega urgentes.

La combinación de capacidad reducida e interrupciones en el horario requiere una planificación más cuidadosa y una reserva más temprana para garantizar la asignación de espacio. Los enfoques tradicionales de entrega justo a tiempo se están volviendo cada vez más riesgosos a medida que la confiabilidad del servicio se deteriora y las opciones de reserva disminuyen.

Estados Unidos-Europa

La eliminación del servicio USEC por parte de Mediterranean Shipping Company (MSC) a mediados de agosto eliminó una opción de capacidad significativa para los exportadores estadounidenses a los mercados europeos, creando un desequilibrio inmediato entre la oferta y la demanda en esta ruta comercial. Esta reducción de capacidad se produce en un momento en que los exportadores estadounidenses están experimentando una demanda relativamente fuerte de destinos europeos, una dinámica de mercado que está elevando las tarifas y reduciendo la flexibilidad de reserva.

Los exportadores estadounidenses deben asegurar las reservas europeas a través de un transportador alternativo con mucha anticipación y considerar la posibilidad de enrutar a través de otros puertos de entrada para mantener la confiabilidad del cronograma. La frecuencia reducida del servicio significa una flexibilidad significativamente menor para las reservas puntuales.

EE. UU.: Asia meridional, Medio Oriente, África

MSC lanzará un servicio independiente en África

Mediterranean Shipping Company (MSC) lanzará un servicio independiente a África a partir del 1 de octubre de 2025, poniendo fin a su asociación actual con Maersk en esta ruta comercial. Este cambio estratégico representa un cambio significativo en la estructura del servicio que podría afectar la capacidad, el enrutamiento y la dinámica de precios en todo el corredor comercial entre Estados Unidos y África.

MSC operará horarios independientes y potencialmente utilizará puertos diferentes al servicio conjunto anterior, creando incertidumbre sobre los niveles de servicio y la consistencia operativa durante el período de transición.

Los exportadores estadounidenses que realizan envíos a África deben revisar los patrones de reserva actuales y los requisitos de entrega, ya que el nuevo servicio de MSC puede ofrecer diferentes tiempos de tránsito, opciones portuarias o frecuencias de navegación que los acuerdos anteriores.

Los recortes de servicios en Pakistán afectan la capacidad regional

Varios de los principales transportistas han dejado de hacer escala en puertos paquistaníes debido a preocupaciones de seguridad en curso, lo que reduce la frecuencia general del servicio al subcontinente indio. Esto significa que hay menos barcos disponibles para transportar carga a la región, creando competencia por el espacio restante y tarifas más altas.

Mediterranean Shipping Company (MSC) mantiene el único servicio directo a Pakistán desde el USEC, creando un cuello de botella para los exportadores estadounidenses que requieren rutas directas.

Las empresas que realizan envíos a Pakistán deben esperar:

- Plazos de reserva extendidos: Requisitos mínimos de reserva con cuatro a seis semanas de anticipación

- Alternativas de transportador limitadas: No hay opciones de respaldo para servicio directo

- Precios premium: tarifas elevadas impulsadas por la competencia limitada

Las opciones de envío a Oriente Medio siguen siendo limitadas

Solo Mediterranean Shipping Company (MSC) y CMA CGM ofrecen un servicio regular a la mayoría de los destinos de Oriente Medio desde puertos estadounidenses. Orient Overseas Container Line (OOCL) ha agregado recientemente una cobertura limitada, mientras que COSCO continúa su suspensión. Esta concentración limita las opciones de los exportadores estadounidenses si su transportador preferido carece de espacio o los precios son desfavorables.

La crisis del Mar Rojo continúa desviando la carga a través de centros de transbordo congestionados, lo que agrega presión a las redes globales. Se espera que Transportador mantenga la presión al alza sobre las tarifas durante el resto de 2025, citando desafíos operativos y competencia limitada. Como resultado, es probable que los costos sigan siendo elevados mientras se interrumpe la confiabilidad del servicio.

Los tiempos de tránsito son cada vez menos predecibles debido a la congestión en los principales puertos de transbordo de Oriente Medio y Asia meridional, como Jebel Ali (Dubái), Abu Dabi, Mundra (India) y Colombo (Sri Lanka). Los retrasos en estos centros pueden agregar varios días a los tiempos de entrega, incluso cuando los barcos salen de los puertos de EE. UU. a tiempo.

Los exportadores estadounidenses deben considerar reservar espacio con al menos cuatro semanas de anticipación e incorporar tiempo de tránsito adicional en los compromisos de entrega, generalmente de cinco a siete días adicionales más allá de los cronogramas normales, para tener en cuenta los retrasos en el transbordo.

Estados Unidos-Oceanía

El espacio escasea durante la temporada alta

Los principales transportadores se están quedando sin capacidad de los puertos de USEC y USWC hasta septiembre, ya que la temporada alta impulsa una fuerte demanda en Australia y Nueva Zelanda. La crisis de capacidad abarca tanto los servicios transpacíficos como el transportador especializado centrado en Oceanía, lo que indica que la demanda está superando la oferta en toda la red.

Las empresas deben evaluar rápidamente opciones alternativas de transportadores, ya que la capacidad restante puede llenarse rápidamente o volverse más costosa a medida que continúa la demanda de la temporada alta.

Septiembre marca el inicio de la temporada de chinches apestosas marmóreas marrones

La temporada de chinches apestosas marmóreas marrones comenzó el 1 de septiembre. Toda la carga debe cumplir con las regulaciones de tratamiento y certificación basadas en las fechas de embarque del buque, lo que crea obligaciones de cumplimiento inmediato para todos los exportadores estadounidenses.

Los exportadores estadounidenses deben verificar los requisitos antes de reservar, ya que la carga que no cumpla con los requisitos enfrentará retrasos significativos o un posible regreso al origen.

Europa

La caída del verano se extiende hasta el otoño

La actividad transatlántica de carga hacia el oeste se desaceleró en agosto, cuando los europeos tradicionalmente están de vacaciones y las actividades de fabricación y envío disminuyen. Las empresas europeas tienden a reducir los programas de producción y retrasar los envíos no urgentes. La desaceleración del volumen de agosto fue más pronunciada de lo habitual, lo que refleja incertidumbres más amplias del mercado.

Si bien septiembre generalmente muestra una recuperación del volumen desde los mínimos del verano, el repunte de este año sigue siendo incierto debido a las nuevas medidas arancelarias de EE. UU. implementadas en agosto. Los importadores estadounidenses pueden reducir o retrasar las compras de productos europeos mientras evalúan las implicaciones de costos de aranceles más altos, lo que podría extender la desaceleración del verano tradicionalmente breve hasta bien entrada la temporada de envío de otoño.

La salida de MSC presiona el espacio transatlántico

La retirada de la Compañía Naviera del Mediterráneo (MSC) de la Alianza Norte-Europa-EE. El servicio de la costa este elimina una capacidad significativa de la ruta comercial, lo que reduce el número de opciones de navegación para los transportistas europeos. Esto llega en un momento en que el mercado ya está experimentando desafíos de servicio, creando un entorno más restringido para el comercio transatlántico.

Con menos barcos navegando por esta ruta y retrasos en los puertos que mantienen a los buques en el puerto por más tiempo, los servicios restantes operarán con una capacidad más ajustada. Esto significa que los exportadores europeos tendrán menos opciones de respaldo cuando se interrumpan sus principales acuerdos de envío, lo que requerirá una planificación más estratégica y una reserva más temprana.

La combinación de un servicio reducido y la incertidumbre continua de la demanda está creando una dinámica de mercado en la que es probable que las tarifas se mantengan relativamente estables. Esta estabilidad de tarifas, sin embargo, viene con compensaciones en flexibilidad y opciones de reserva. Los transportistas europeos pueden encontrarse pagando tarifas estables pero con opciones de servicio reducidas y plazos de reserva potencialmente más largos.

El comercio entre Europa y Estados Unidos tiene un doble problema

La congestión persistente en los puertos de la costa este de Europa y EE. UU. significa que incluso cuando los buques salen de Europa a tiempo, los retrasos en el destino pueden extender los tiempos de tránsito generales. Esta congestión afecta a toda la cadena de abastecimiento, creando incertidumbre no solo en los horarios de salida sino también en los tiempos de llegada y disponibilidad de carga. Los exportadores europeos que realizan envíos al mercado estadounidense deben prepararse para la variabilidad del tiempo de tránsito que se extiende más allá de la duración normal del viaje por el océano.

Asia Meridional, Oriente Medio, África (SAMA)

Las restricciones comerciales entre Turquía e Israel afectan las operaciones de envío

Las autoridades turcas han implementado aparentes restricciones para que los buques afiliados a Israel hagan escala en puertos turcos. Esto ha llevado a algunos transportistas, incluido ZIM Integrated Shipping Services, a ajustar sus patrones de ruta y evitar los puertos turcos como medida de precaución.

Estas condiciones persistirán a medida que continúen las tensiones geopolíticas. Los remitentes deben prepararse para:

- Costos más altos sostenidos

- Enrutamiento más largo y capacidad limitada

- Confiabilidad de cronograma débil que complica los plazos de entrega

Sudamérica

Costa Este de América del Sur

Santos, Paranaguá retrasan diversificación portuaria

Se espera que Santos, Paranaguá, Itapoá e Itajaí sigan experimentando retrasos y escalas limitadas de buques. Los transportistas deben esperar tiempos de permanencia prolongados y plantearse reservar puertos alternativos en la medida de lo posible. Las empresas que envían a destinos asiáticos deberían evitar Santos o añadir de cinco a siete días adicionales a los cronogramas de entrega, ya que los servicios asiáticos están experimentando los retrasos más severos.

Salvador, Imbituba, Suape y Pecém ofrecen una mejor confiabilidad de horarios hasta septiembre. El nuevo servicio asiático de CMA CGM en Imbituba ofrece una opción de enrutamiento adicional a partir de este mes.

El Río Grande puede enfrentar omisiones de embarcaciones relacionadas con el clima en los próximos meses. La escasez de contenedores equivalentes a veinte pies de Vitória persistirá, afectando los envíos más pequeños. La temporada de frutas de Fortaleza requiere reserva anticipada para contenedores refrigerados a Europa.

Los transportistas deberían asegurar las reservas con antelación en los puertos menos congestionados e incluir tiempo de tránsito adicional en los horarios cuando usen Santos o Paranaguá.

Los niveles del río Amazonas plantean preocupaciones sobre el transporte marítimo

La disminución de los niveles de agua del río Amazonas está obligando al transportador a ajustar los horarios y las operaciones de las embarcaciones, y se espera que los niveles del río Negro tiendan a la baja hasta el cuarto trimestre de 2025. Estas condiciones están aumentando los costos a través de una menor eficiencia de carga de carga, tarifas de pilotaje más altas y un mayor consumo de combustible.

Para compensar esto, se espera que los transportadores apliquen recargos estacionales. Los transportistas que utilizan el puerto de Manaos en Brasil deben planificar en consecuencia. Sin embargo, es probable que las terminales costeras ofrezcan precios más estables para la carga sensible a los costos durante el período de aguas bajas.

Enrutamiento más amplio para fortalecer las redes regionales y del Caribe

Las redes de transbordo del Caribe están mejorando gradualmente, y se espera que Kingston, Jamaica, resuelva los cuellos de botella operativos para el primer trimestre de 2026. La congestión ha estado causando retrasos en los buques e ineficiencias en el manejo de carga en el principal centro de transbordo de la región.

Una mejor confiabilidad de los horarios respaldará los crecientes flujos de carga regionales a través de redes radiales establecidas, donde la carga de América del Sur se consolida en Jamaica antes de su distribución a destinos más pequeños del Caribe y conexiones posteriores a América del Norte.

Se espera que los transportadores marítimos mantengan alrededor del 85% de los buques en sus rutas habituales, mientras prueban servicios alternativos a través de Colombia, México, Perú y Canadá para equilibrar mejor sus redes. Estos ajustes están diseñados para mantener competitivas las tarifas portuarias directas a medida que el transportador se adapta a los flujos de carga cambiantes.

Las opciones de enrutamiento más amplias brindarán a los transportistas un mayor apalancamiento y selección de servicios, al tiempo que reducirán la dependencia del rendimiento de un solo corredor y fortalecerán la resiliencia general de la cadena de abastecimiento.

Costa Oeste de América del Sur

Puertos chilenos experimentan interrupciones del servicio

Las condiciones climáticas han estado afectando las operaciones de la costa oeste de América del Sur (WCSA), particularmente en Chile, donde los transportadores han implementado salidas de emergencia sin completar rotaciones completas en el puerto. Estas interrupciones reducen la frecuencia de navegación y crean horarios impredecibles para los exportadores chilenos hasta septiembre.

La congestión del Callao se intensificó durante la temporada de productos básicos

El puerto del Callao, Perú, estuvo cerrado brevemente en agosto, lo que provocó una mayor congestión en la terminal. Además, la escasez de contenedores continuará durante la temporada FLEXI, cuando las exportaciones de petróleo y materias primas absorben gran parte del equipo disponible. Los transportistas que utilizan Callao deben anticipar tiempos de permanencia más largos y planificar las reservas con tres o cuatro semanas de anticipación para asegurar la disponibilidad de contenedores.

Colombia, Cartagena ofrece una alternativa a Buenaventura

Los proyectos de construcción dentro y fuera del Puerto de Buenaventura en Colombia continúan afectando el manejo de carga. Este trabajo de infraestructura está creando una congestión considerable que se espera que afecte los horarios de los buques y los tiempos de procesamiento de carga hasta el cuarto trimestre de 2025.

La terminal de Cartagena ha mejorado recientemente la eficiencia operativa y está demostrando ser más confiable que Buenaventura para la carga destinada a los Estados Unidos, Brasil y Europa. El rendimiento mejorado del puerto brinda a los exportadores colombianos una mejor confiabilidad de los horarios y una reducción de las demoras por congestión.

Los transportistas colombianos deben priorizar Cartagena sobre Buenaventura para la carga urgente y evaluar los costos de transporte terrestre frente a posibles retrasos en el puerto. Las empresas con flexibilidad también deberían considerar el enrutamiento a través de Cartagena.

América del Sur-Asia

Se espera que los exportadores agrícolas brasileños continúen enfrentando una demanda reducida a medida que las políticas comerciales entre Estados Unidos y China favorezcan cada vez más a los proveedores estadounidenses. Los compromisos chinos de aumentar las compras agrícolas de fuentes estadounidenses pueden mantener la presión sobre las exportaciones brasileñas de algodón y soja. Es de esperar que los desequilibrios de carga en las rutas Brasil-Asia se afiancen más a medida que se afiance esta reorientación impulsada por las políticas.

Se espera que las tasas de exportación a Asia sigan siendo competitivas a medida que los transportadores compitan por volúmenes de carga reducidos. Es probable que las ventanas de reserva mantengan la flexibilidad actual de dos semanas, con el transportador ajustando activamente la capacidad para adaptarse a los patrones de demanda cambiantes.

Los exportadores pueden disfrutar de ventajas de tarifas en envíos no urgentes mientras diversifican sus mercados más allá de los compradores asiáticos tradicionales. Los transportistas agrícolas, en particular, pueden beneficiarse de la disponibilidad de reservas al contado durante los períodos de menor actividad, al tiempo que obtienen compromisos anticipados para los volúmenes de la temporada de cosecha.

América del Sur-EE. UU.

Se espera que los aranceles del 50% de Estados Unidos sobre los productos brasileños continúen remodelando los flujos comerciales y las estrategias de cadena de abastecimiento durante el resto de 2025. Es probable que los exportadores de madera y tejas continúen enfrentando presión, mientras que se espera que los exportadores de café refinen aún más sus operaciones de enrutamiento.

Los buques siguen estando disponibles para reservas en la mayoría de las rutas, lo que crea oportunidades para que los transportistas flexibles aseguren asignaciones de espacio competitivas.

Los exportadores brasileños deberán evaluar los escenarios de costos totales en destino entre las opciones de enrutamiento directo y triangular a medida que evolucionen las condiciones del mercado.

América del Sur-Europa

La ruta comercial europea puede demostrar una mayor confiabilidad de horarios en comparación con otras regiones, y se espera que los principales transportadores mantengan niveles de servicio constantes hasta el cuarto trimestre de 2025. La mejora del rendimiento de los horarios respaldará tiempos de tránsito cada vez más predecibles para la carga con destino a Europa.

Mediterranean Shipping Company (MSC), CMA CGM y Ocean Network Express (ONE) continuarán utilizando Southampton y Felixstowe para las operaciones de descarga, evitando la congestión de la puerta de entrada a Londres. Esta estrategia de enrutamiento mantendrá la integridad de la programación mientras administra los retrasos relacionados con el puerto.

Se espera que los patrones de demanda europeos se mantengan estables, lo que respaldará la coherencia de las tarifas y la disponibilidad de espacio. Los exportadores de café se beneficiarán de una complejidad reducida en comparación con los envíos con destino a Estados Unidos.

Oceanía

La demanda de exportación impulsa las limitaciones de capacidad durante el cuarto trimestre

Los mercados de transporte marítimo de Australia y Nueva Zelanda continúan demostrando un sólido desempeño de las exportaciones durante lo que suele ser un período de menor actividad. La costa este de Australia está experimentando volúmenes sólidos que indican una demanda sostenida, creando condiciones de capacidad más estrictas de lo que normalmente sugerirían los patrones estacionales.

Las exportaciones de algodón están impulsando una fuerte demanda y mantendrán limitada la capacidad de los buques hasta que comience la temporada de granos, generalmente en noviembre. Los altos volúmenes de envío de algodón están llenando el espacio disponible y respaldando los niveles de tarifas en múltiples rutas comerciales. Las exportaciones de legumbres (lentejas, garbanzos, frijoles y guisantes) de Nueva Gales del Sur y Queensland consumirán un espacio significativo en los buques hasta el cuarto trimestre de 2025, lo que se sumará a las limitaciones de capacidad.

Las tarifas generales se mantienen estables en la mayoría de las rutas de exportación de Oceanía, lo que proporciona previsibilidad de precios para los transportistas regulares durante septiembre y octubre. Sin embargo, la ruta comercial específica muestra tendencias divergentes según el tipo de producto y la demanda de destino.

Oceanía-Asia

Las rutas del sudeste asiático y del subcontinente indio muestran tendencias al alza a medida que los buques navegan constantemente a plena capacidad. Los transportistas deben esperar aumentos de tarifas debido a la fuerte demanda de exportación combinada con un crecimiento limitado de la capacidad.

El noreste de Asia presenta condiciones mixtas. Las asignaciones de contenedores refrigerados de la costa este de Australia siguen restringidas, lo que crea restricciones de suministro que elevarán las tarifas de carga refrigerada hasta septiembre. Los remitentes de productos sensibles a la temperatura deben asegurar el espacio refrigerado con tres o cuatro semanas de anticipación y presupuestar precios superiores.

Las tarifas refrigeradas de la costa oeste de Australia disminuirán en el cuarto trimestre de 2025 a medida que cambien los patrones de demanda estacionales, lo que ofrece ahorros potenciales de costos para los transportistas flexibles que pueden ajustar el tiempo o la ruta.

Si bien los volúmenes a China están aumentando, las tarifas a los principales puertos chinos siguen bajo presión a medida que los transportadores compiten agresivamente por la participación de mercado.

Oceanía-EE. UU.

El espacio a los destinos de la costa este de EE. UU. (USEC) debería estar más disponible a partir de mediados de septiembre a medida que la demanda tradicional de la temporada alta se desacelere. Sin embargo, la capacidad general con destino a EE. UU. sigue siendo ajustada y las tarifas se mantienen firmes a pesar de la flexibilización estacional, lo que significa que es poco probable que se produzcan reducciones significativas de tarifas incluso con una mejor disponibilidad de espacio.

Información práctica sobre el transporte de mercancías

Información práctica sobre el transporte de mercancías