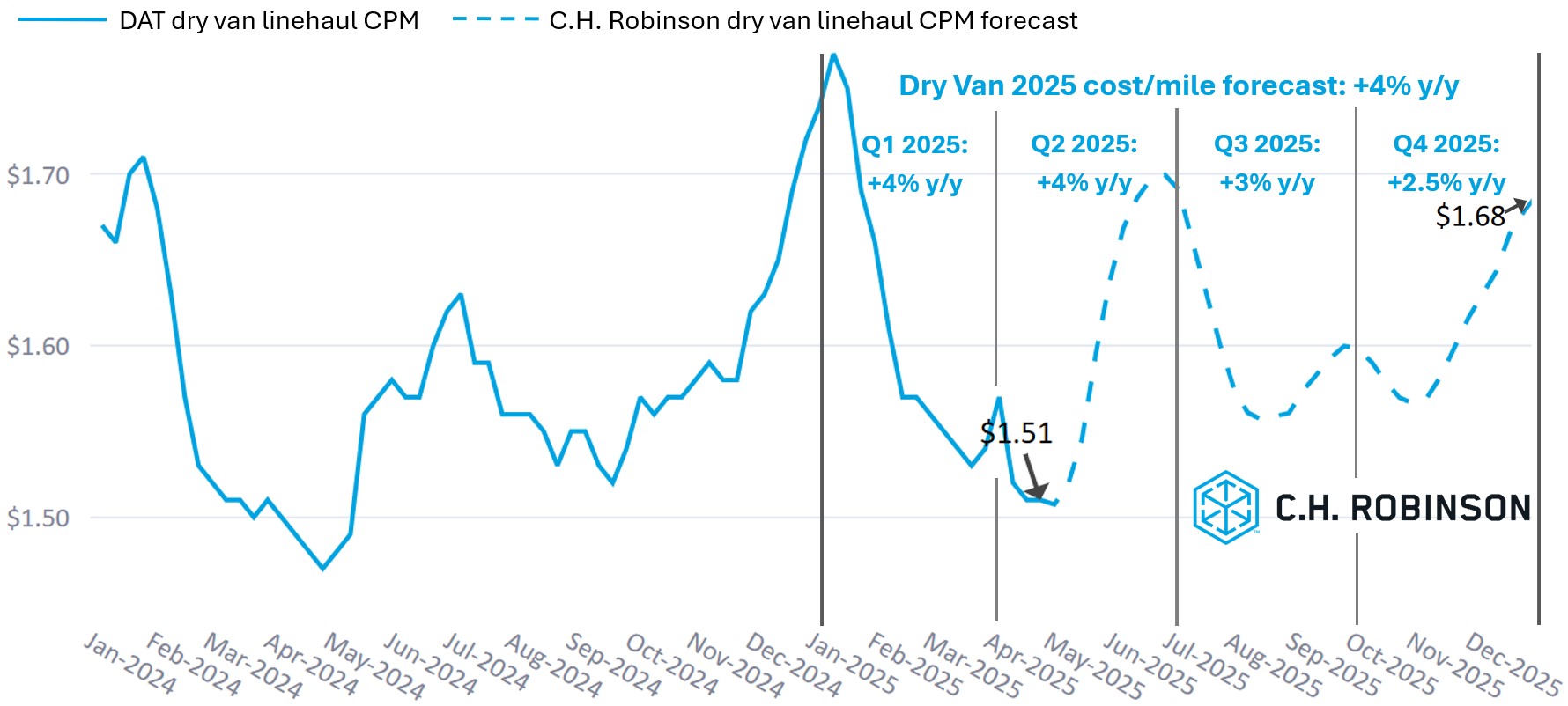

Les prévisions de coûts pour les camions secs longue distance tombent à 4 % de croissance annuelle

Prévisions pour le marché spot américain

Les prévisions de C.H. Robinson pour 2025 concernant les coûts des transports routiers de marchandises sèches sur de longues distances passent d'une croissance annuelle de 7% à une croissance annuelle de 4%. Cette réduction est une réponse aux politiques tarifaires américaines qui apparaissent comme un frein à la croissance. Il y a eu une certaine avancée des importations avant les droits de douane, d'abord de la part des entreprises, et maintenant les consommateurs pré-achètent des biens avant les augmentations de prix (qui commencent à se manifester).

La modification des prévisions de C.H. Robinson repose sur la conviction que l'effet d'entraînement des importations est pratiquement terminé et que les achats préalables des consommateurs ralentiront à mesure que les stocks de produits moins coûteux, antérieurs aux droits de douane, s'épuiseront.

Les hausses de prix des produits américains réduiront la demande de biens et la même dynamique aura un impact sur les exportations en raison des droits de douane réciproques. La baisse de la demande de marchandises exercera une pression à la baisse sur les volumes de fret.

La première publication du PIB réel américain au premier trimestre 2025 a reflété cette dynamique d'attraction des importations puisqu'il a baissé de 0,3% sur une base annualisée. L'augmentation des importations a pesé sur la croissance du PIB à hauteur de 5%, tandis que la constitution de stocks intérieurs (vraisemblablement due à ces importations) a contribué au PIB à hauteur de 2,3%. Ils ont tous deux tendance à être agités et plus proches de zéro. Si l'on exclut ces effets ponctuels, la croissance du PIB au premier trimestre 2025 se situerait aux alentours de 2%.

Ce chiffre est légèrement inférieur à la croissance de 2,5 à 3% enregistrée au cours des derniers trimestres, mais il est conforme aux deux décennies qui ont précédé la pandémie de COVID-19. La croissance des dépenses de consommation s'est sensiblement ralentie au premier trimestre, davantage pour les biens que pour les services, ce qui sera important à suivre du point de vue du fret.

En fin de compte, il est impossible de savoir comment les politiques tarifaires se mettront en place, mais l'un des principaux objectifs de ces tarifs est de réduire le déficit commercial des États-Unis avec certains des plus grands partenaires commerciaux du pays. Une fois que les tarifs auront été clairement définis, les chaînes d'approvisionnement se reconfigureront pour s'adapter à la politique. L'ampleur et la portée des politiques tarifaires détermineront dans quelle mesure les chaînes d'approvisionnement seront modifiées.

Grâce à la densité de son réseau, à l'étendue de ses offres et à son avantage en matière d'information, C.H. Robinson est parfaitement positionné pour naviguer avec succès dans ces changements de la chaîne d'approvisionnement, ainsi que dans d'autres.

Prévisions pour les fourgonnettes sèches

Les prévisions de C.H. Robinson pour 2025 concernant le coût par kilomètre des fourgonnettes sèches ont été réduites de +7% à +4% en glissement annuel.

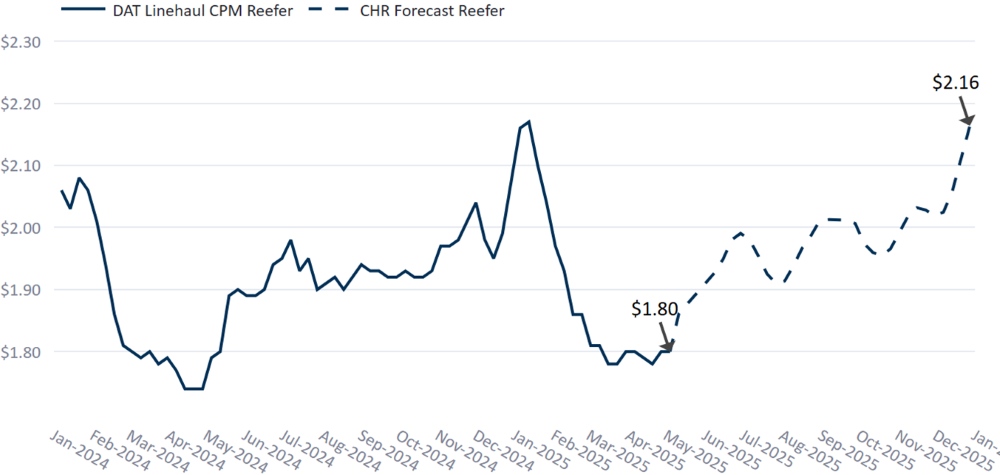

Prévisions pour le transport frigorifique de marchandises par camion

Les prévisions de C.H. Robinson concernant le coût par kilomètre des camionnettes réfrigérées en 2025 ont été réduites de +5% à +/-0% en glissement annuel.

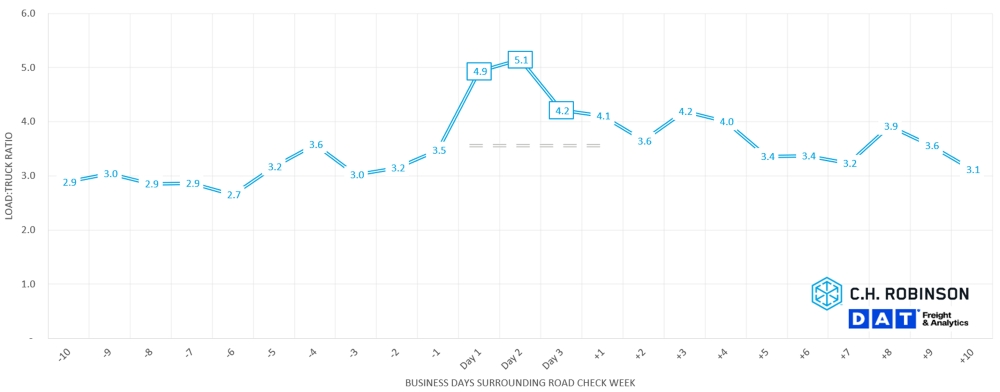

Semaine du contrôle routier

La semaine internationale du contrôle routier est un événement annuel de trois jours. Cette année, elle se déroulera du 13 au 15 mai 2025 dans toute l'Amérique du Nord. Au cours de cette période, les inspecteurs certifiés par l'ASVC effectuent de nombreux contrôles de conformité, inspectant en moyenne 15 camions et autocars chaque minute.

Ces inspections entraînent souvent une réduction de la disponibilité des camions, car le temps passé à subir les inspections réduit les heures de service des conducteurs. Compte tenu de l'ampleur de l'événement, ces pertes de temps s'accumulent rapidement. En outre, certains véhicules peuvent être temporairement mis hors service s'ils sont jugés non conformes, ce qui réduit encore la capacité.

Les données de DAT sur le rapport chargement/camionnage (LTR) des fourgons secs sur une période de 15 ans montrent exactement comment la semaine de contrôle routier affecte le marché.

DOT Roadcheck Charge : Impact du rapport entre le camion et la charge

Historiquement, les LTR augmentent considérablement pendant les trois jours de l'événement, se resserrant de 40 à 60% d'une semaine à l'autre. L'impact ne s'arrête pas là ; le lendemain de l'événement, le marché subit souvent une réplique, avec des LTR en hausse de plus de 30% d'une semaine à l'autre.

Bien que d'autres facteurs, tels que la saison des fruits et légumes ou les vacances, puissent parfois se chevaucher et influencer ces tendances, la semaine du contrôle routier est généralement le principal moteur de l'évolution au cours de ces journées. Avec le nouveau décret relatif à l'application des normes de maîtrise de la langue anglaise pour les conducteurs, et les inconnues actuelles concernant l'application de ces normes, certains conducteurs pourraient hésiter à prendre la route pendant la semaine du Roadcheck. Si, d'une manière générale, les effets devraient être minimes, les zones concentrant des populations immigrées, comme Laredo (Texas), pourraient être plus touchées que d'autres.

Reconnaître la perturbation n'est qu'une partie de l'équation, l'autre étant de planifier à l'avance. Les expéditeurs peuvent réduire l'impact en offrant une plus grande flexibilité dans les horaires d'enlèvement et de livraison, voire en adaptant les heures de travail à quai si nécessaire.

Pour en savoir plus sur la façon dont la semaine des contrôles routiers peut affecter vos opérations, communiquez avec votre représentant C.H. Robinson pour être mis en contact avec l'équipe de capacité de C.H. Robinson.

Environnement de transport contractuel de lots complets

Les informations suivantes proviennent de C.H. Robinson Managed Solutions™, qui sert un large portefeuille de clients dans divers secteurs d'activité.

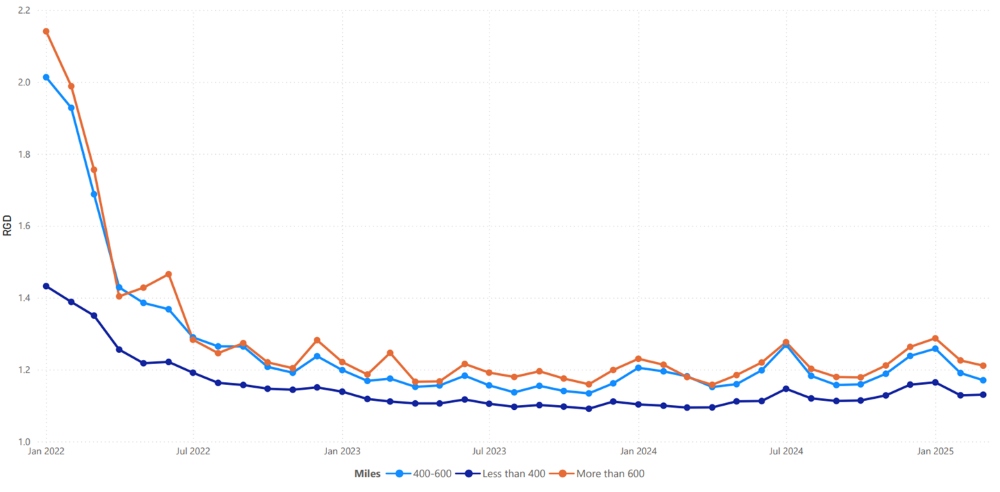

La profondeur du guide d'itinéraire (RGD) est un indicateur de l'ampleur des stratégies de sauvegarde qu'un chargeur doit mettre en œuvre lorsque les fournisseurs de transport retenus rejettent un appel d'offres. Comme le montre le graphique suivant, le RGD est resté stable à un niveau historiquement bas pendant environ deux ans.

Pour les longs trajets de plus de 600 miles, le RGD en avril 2025 était de 1,22 (1 correspondrait à une performance parfaite et 2 à une performance extrêmement faible), ce qui est légèrement moins bon que le mois de mars 2025, qui était de 1,21, et légèrement moins bon qu'avril 2024, qui était de 1,16.

La tendance est la même pour les trajets plus courts, inférieurs à 400 miles. Le RGD pour avril 2025 sur ces trajets plus courts était de 1,14, ce qui est légèrement moins bon que le mois précédent (1,13) et moins bon qu'avril 2024 (1,09).

Guide des itinéraires en Amérique du Nord Mesures de profondeur : Milles

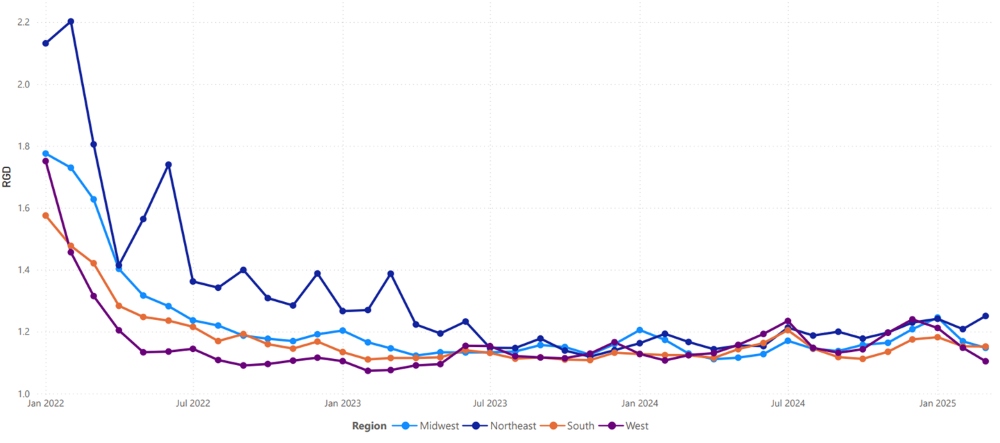

Sur le plan géographique, l'Ouest a connu la plus faible variation de toutes les régions, restant identique au mois précédent, tandis que le Nord-Est a connu la plus forte variation, avec une aggravation de 14%. Le RGD reste à des niveaux bas, entre 1,10 et 1,26 pour toutes les régions.

Guide des itinéraires des États-Unis - Mesures de la profondeur : Régions

Transport frigorifique de chargement de camion complet

Le printemps n'a pas seulement apporté un temps chaud aux États-Unis. Cela signifie également que la saison des fruits et légumes bat son plein. La saison des fruits et légumes marque un tournant décisif sur les marchés américains du transport de marchandises par camion, en raison de l'augmentation des expéditions agricoles en provenance des régions méridionales telles que le Mexique, la Floride, le Texas et la Californie au printemps, puis vers le nord au cours de l'été.

Il en résulte un déséquilibre entre l'offre et la demande, qui affecte tous les expéditeurs, et pas seulement les expéditeurs de produits. La demande saisonnière de remorques à température contrôlée, associée à la réaffectation des équipements et à l'urgence accrue, réduit la capacité dans tous les modes de transport, augmente les tarifs et perturbe les guides d'acheminement dans tout le pays.

Les perturbations sont encore amplifiées par le chevauchement d'événements saisonniers tels que la demande de fleurs pour la fête des mères, la semaine de contrôle routier du ministère des transports et les grandes vacances comme le Memorial Day, l'Independence Day et le Labor Day aux États-Unis, qui créent tous des pénuries de capacité à court terme et une volatilité du marché.

Même si vous n'êtes pas directement impliqué dans le secteur des fruits et légumes, planifiez stratégiquement pour maintenir le service et contrôler les coûts pendant cette saison charnière du fret. Vous pouvez prendre des mesures tout au long de l'année pour minimiser l'impact de la saison des fruits et légumes.

Avant le début de la saison :

- Élaborer des prévisions adéquates de la demande

- Communiquer clairement les attentes aux prestataires

Pendant la saison des fruits et légumes :

- Prévoir des fenêtres d'enlèvement et un délai suffisant

- Examiner les performances des couloirs et s'occuper des couloirs/transporteurs peu performants.

Après la fin de la saison :

- Évaluez les performances globales

- Mettre en œuvre des efforts d'amélioration continue pour le prochain cycle annuel

Pour plus d'informations sur la saison des fruits et légumes et sur les stratégies permettant de relever les défis, lisez notre nouveau blog sur la saison des fruits et légumes.

Impact des pics de fret de la saison des fruits et légumes

Côte Est des Etats-Unis

Les pastèques, le maïs doux et les tomates ont été parmi les principales marchandises expédiées en plus grand nombre depuis la Floride. Ce phénomène devrait culminer en mai et juin et se déplacer vers le nord tandis que les volumes augmentent à partir de la Géorgie et des Carolines (bien que modérément en mai).

Centre des États-Unis

D'une manière générale, la capacité au départ de la région centrale a été relativement modérée, à l'exception du fret transfrontalier en provenance du Mexique et du sud du Texas. Les pastèques, les tomates, les raisins et les avocats figurent parmi les fruits et légumes les plus volumineux expédiés en mai et juin.

Côte ouest des États-Unis

La Californie du Sud et l'Arizona du Sud ont connu le plus grand nombre de mouvements pendant la saison des fruits et légumes, avec la récolte des fraises, du céleri et des légumes verts à feuilles. On s'attend à un nouveau resserrement jusqu'en mai, à mesure que la haute saison s'intensifie, même la Californie centrale devrait commencer à voir des signes d'expédition de produits tels que les laitues et les fraises.

Chargement à plat

Si la saison des fruits et légumes est le plus souvent associée au fret réfrigéré, la vague du printemps et du début de l'été a également un impact significatif sur les marchés du fret à plat. Cela s'explique en grande partie par le chevauchement entre le pic des expéditions agricoles, la mobilisation des projets d'investissement et la hausse saisonnière de la demande de matériaux de construction et d'aménagement paysager, tous des secteurs clés qui dépendent fortement des plates-formes.

Avec le dégel du sol et l'accélération des activités de construction dans une grande partie des États-Unis, les produits de base tels que le bois d'œuvre, les barres d'armature, le paillis, la terre, la pierre et l'acier commencent à être acheminés en plus grand nombre. Les fournitures pour l'aménagement paysager, comme le paillis et la terre, sont souvent acheminées en grandes quantités vers les détaillants, les pépinières et les chantiers au cours des mois d'avril et de mai.

Le défi pour les chargeurs de plateaux n'est pas nécessairement la production elle-même, mais l'exposition partagée à un resserrement plus large des capacités. Les remorques pouvant être utilisées pour déplacer une charge se chevauchent souvent, de sorte que le resserrement d'un mode se répercute sur les autres. Comme les autres remorques sont moins disponibles pour le transport de marchandises générales, les transporteurs à plate-forme voient simultanément une augmentation de la demande liée à l'essor de la construction, aux matériaux d'aménagement paysager et aux matières premières comme l'acier et l'aluminium.

Les transporteurs qui repositionnent leur matériel sur des marchandises plus lucratives dans les régions chaudes entraînent une volatilité de la capacité et des fluctuations des taux au comptant. Sur ces marchés, la capacité au comptant varie au niveau quotidien et horaire. Pour ceux qui expédient des marchandises dans des régions à forte production ou à proximité (comme le sud-est ou le sud de la Californie), il est particulièrement important de planifier à l'avance et de se coordonner avec les fournisseurs suffisamment tôt et souvent pour s'assurer de la capacité.

La voix du transporteur

Marché

- Les transporteurs restent confrontés à la faiblesse de la demande.

- Comme le marché reste instable, les discussions sur l'acquisition de transporteurs sont devenues plus actives.

- Les transporteurs s'efforcent toujours de réduire les coûts et les inefficacités de leurs activités, notamment en facturant plus rigoureusement les services supplémentaires, tels que les temps d'attente, qu'ils laissaient parfois de côté auparavant.

Conducteurs

- Le nombre de demandes de conducteurs est actuellement élevé, mais la qualité perçue de certains d'entre eux ne répond pas toujours aux normes.

- Les niveaux de rétention continuent de s'améliorer pour de nombreux transporteurs, car les conducteurs recherchent la sécurité de l'emploi.

- Les transporteurs estiment que l'application annoncée de la maîtrise de la langue anglaise pourrait constituer un problème mineur à court terme, en particulier dans les communautés comptant une population immigrée importante, surtout si l'on tient compte des inconnues en matière d'application de la loi. Dans l'ensemble, il faut s'attendre à une normalisation du marché avec un minimum de perturbations.

Équipement

- Les coûts des camions sont en hausse tandis que ceux des remorques sont en baisse.

- Les équipements sont encore largement disponibles et les camions de remplacement arrivent dans les délais prévus.

- De nombreux transporteurs attendent de comprendre l'impact des tarifs avant de commander de nouveaux équipements.

Des analyses exploitables sur le transport de marchandises

Des analyses exploitables sur le transport de marchandises