Les augmentations temporaires des taux ponctuels reviennent à la normale

Prévisions pour le marché spot américain

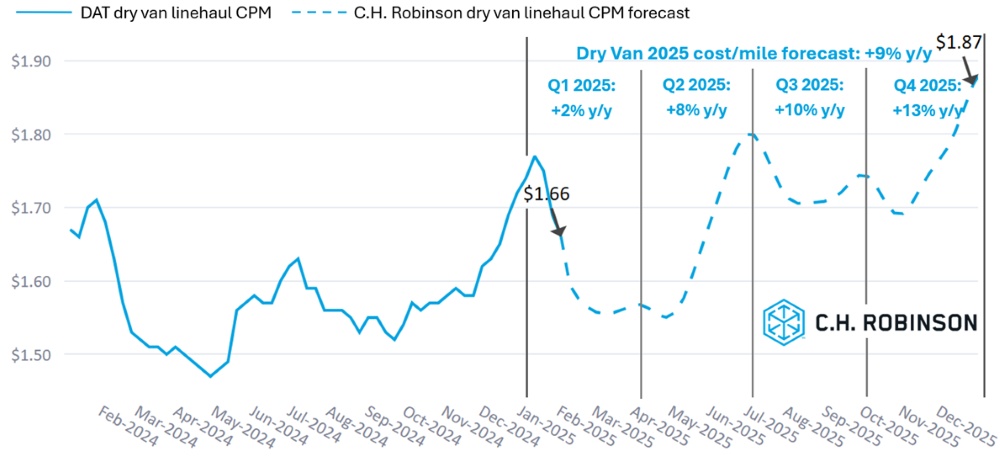

Les tempêtes hivernales qui se sont abattues sur une bonne partie des États-Unis ont entraîné une augmentation des taux au comptant pour le début du mois de janvier. Cette perturbation a été temporaire et les taux ont rapidement commencé à diminuer. Ils suivent maintenant la tendance saisonnière typique. L'impact à court terme et le rythme de la baisse suggèrent que les prévisions précédentes de C.H. Robinson pour le premier trimestre en glissement annuel (a/a) sont toujours exactes.

Début janvier, le California Air Resources Board (CARB) a également retiré sa demande de dérogation fédérale pour exiger que les flottes passent à des véhicules à zéro émission, parce qu'on s'attendait à ce que l'administration américaine actuelle la lui refuse. Bien que cela puisse modifier le paysage futur de l'offre des transporteurs, l'impact sur les prévisions nationales au comptant de C.H. Robinson pour 2025 est négligeable.

En ce qui concerne l'avenir, les prévisions de C.H. Robinson pour 2025 concernant le coût par kilomètre des fourgonnettes sèches restent à +9% en glissement annuel par rapport à 2024.

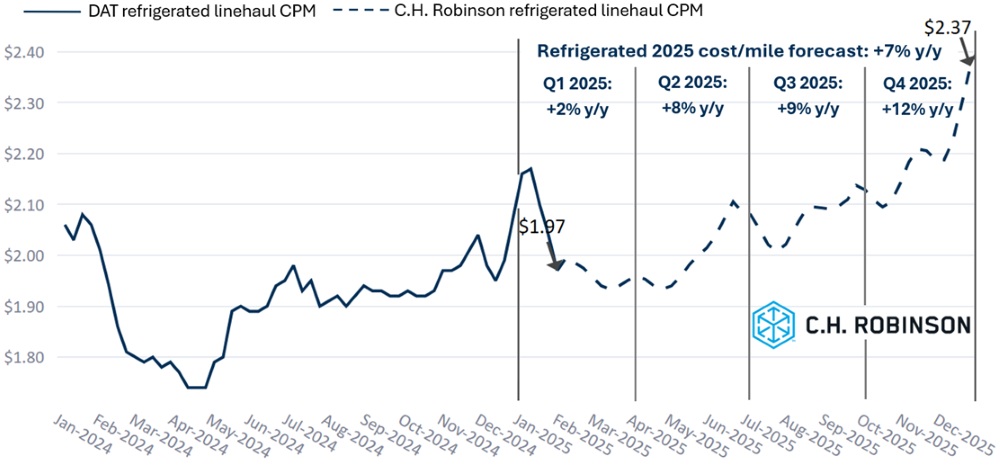

Les prévisions de C.H. Robinson pour 2025 concernant le coût par kilomètre des fourgons frigorifiques restent à +7% en glissement annuel.

Environnement de transport contractuel de lots complets

L'environnement contractuel a connu des difficultés mineures et sporadiques en janvier 2025 en raison des tempêtes hivernales qui ont eu un impact sur les routes, les installations et le repositionnement des équipements. Malgré ces perturbations temporaires, le paysage contractuel reste relativement inchangé. Comme l'environnement contractuel a tendance à suivre l'environnement au comptant, il sera important de surveiller le marché au comptant au cours des prochains mois.

Les informations suivantes proviennent de C.H. Robinson Managed Solutions™, qui sert un large portefeuille de clients dans divers secteurs d'activité.

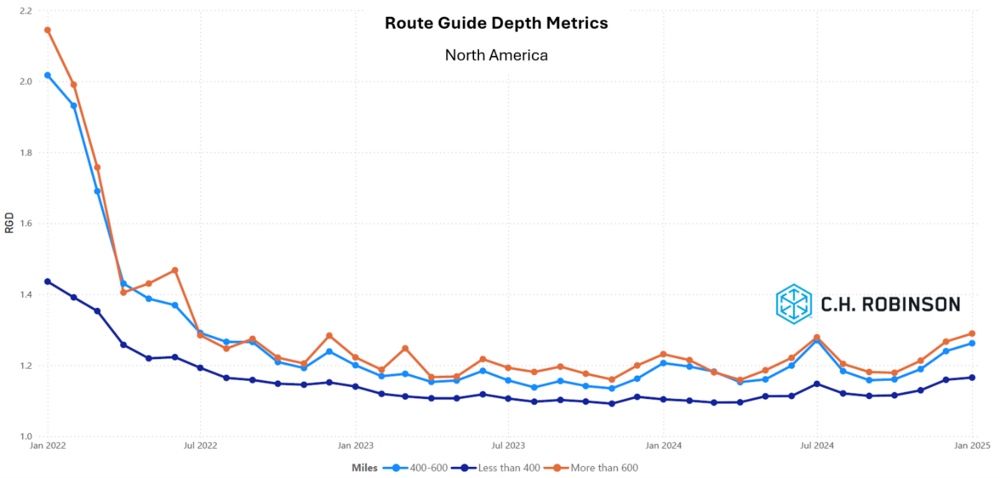

La profondeur du guide d'itinéraire (RGD) est un indicateur de l'ampleur des stratégies de sauvegarde qu'un chargeur doit mettre en œuvre lorsque les fournisseurs de transport retenus rejettent un appel d'offres. Comme le montre le graphique suivant, le RGD est resté stable à un niveau historiquement bas pendant environ deux ans.

Pour les longs trajets de plus de 600 miles, le RGD en janvier 2025 était de 1,29 (1 correspondrait à une performance parfaite et 2 à une performance extrêmement faible), ce qui est légèrement moins bon que le mois de décembre 2024, à 1,27, et moins bon que le mois de janvier 2024, à 1,23. Les performances de RGD se sont légèrement dégradées en janvier 2025, principalement en raison des conditions météorologiques hivernales, comme prévu dans la mise à jour du marché du fret de janvier 2025.

La tendance est la même pour les trajets plus courts, inférieurs à 400 miles. Le RGD pour janvier 2025 sur ces trajets plus courts était de 1,17, ce qui est légèrement moins bon que le mois précédent (1,16) et moins bon que janvier 2024 (1,10).

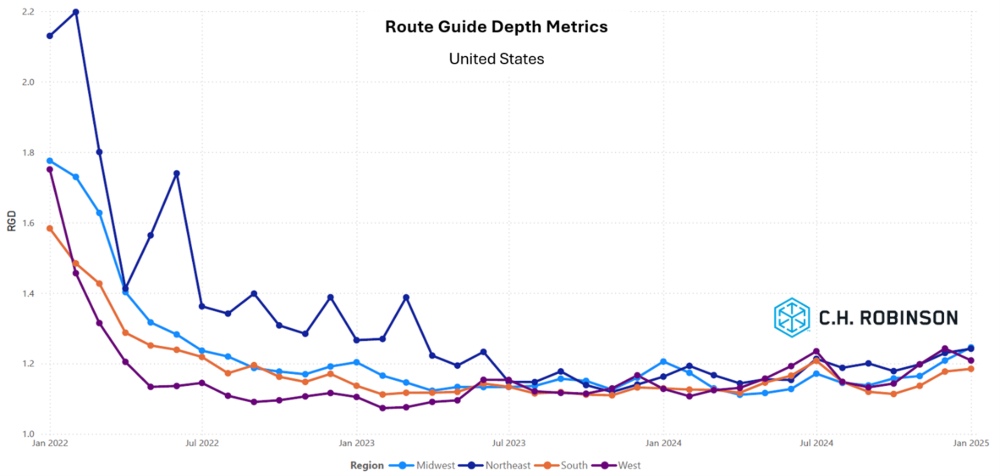

Géographiquement, le Sud a connu la plus faible variation de toutes les régions, avec une baisse de 0,6% par rapport au mois précédent, tandis que le Midwest a enregistré la plus forte variation (3,0%). Le RGD reste à des niveaux bas, entre 1,18 et 1,25 pour toutes les régions.

Transport frigorifique de chargement de camion complet

Côte Est des Etats-Unis

Perturbations en janvier

La région a été confrontée à d'importantes perturbations en janvier en raison des tensions qui ont suivi les fêtes et de plusieurs tempêtes hivernales majeures. Ces tempêtes ont touché le sud-est et la côte est, entraînant des retards et des problèmes au niveau de la chaîne d'approvisionnement.

Statut actuel

Les niveaux d'offre se sont stabilisés et sont revenus à la normale, suivant désormais les tendances habituelles.

Impact de la Saint-Valentin

La demande de fleurs pour la Saint-Valentin a entraîné une augmentation significative de la demande dans le sud de la Floride au cours de la première semaine de février. Cette hausse devrait se calmer, mais une légère augmentation de la demande de fleurs pourrait persister tout au long du mois.

Centre des États-Unis

Taux de fret

Les taux de fret élevés de la période des fêtes ont duré plus longtemps que prévu en raison des tempêtes hivernales qui ont touché de nombreux États, du Midwest au Texas. Ces tempêtes ont entraîné des retards et une augmentation des coûts de transport, mais elles ont été pour la plupart temporaires.

Tendances actuelles

Les taux de fret reviennent progressivement aux niveaux d'avant les vacances. Toutefois, des perturbations occasionnelles peuvent survenir en raison d'événements météorologiques.

Côte ouest des États-Unis

Tendances du mois de janvier

La région a connu les tendances typiques de l'après-vacances, avec une baisse de la demande dans la seconde moitié du mois de janvier, comme prévu. Cette baisse de la demande fait partie du schéma saisonnier habituel.

Incendies de forêt

Malgré les incendies de forêt en Californie, les perturbations du transport de marchandises dans l'État ont été minimes. Les incendies n'ont pas eu d'impact significatif sur les voies de communication ou la capacité de transport.

Tempêtes hivernales

La neige et le verglas ont provoqué quelques perturbations mineures de la capacité, affectant notamment le repositionnement d'équipements de l'Arizona vers la côte ouest. Ces perturbations étaient temporaires et ont été résolues depuis.

Pacifique Nord-Ouest

La région devrait disposer d'un approvisionnement suffisant s'il n'y a pas d'événements météorologiques importants ou de fermetures de routes. La capacité et les taux devraient rester relativement stables.

Chargement à plat

L'impact des nouveaux droits de douane sur les marchés des produits de base

Si les droits de douane n'ont pas encore déclenché de flambée inhabituelle de la demande, ils incitent certaines entreprises à adapter leurs stratégies. Les entreprises avancent leurs commandes et se tournent vers les fournisseurs nationaux de matières premières pour atténuer les effets des droits de douane. L'acier est l'un des plus grands marchés de produits de base à connaître cette évolution.

Le marché de la construction reste stable dans un contexte de taux d'intérêt inchangés

Si les taux d'intérêt ne changent pas, le marché de la construction immobilière devrait rester statique, ce qui constitue une excellente opportunité. Les acteurs du secteur de la construction peuvent tirer parti de ces taux d'intérêt stables pour optimiser leurs stratégies d'approvisionnement et tirer parti du marché au comptant pour obtenir les meilleurs prix possibles.

Espace de vente au détail avancé : Projections stables en glissement annuel pour le paillis et les fournitures pour l'aménagement paysager

Alors que le secteur du commerce de détail avancé démarre, les premières indications montrent que les commandes et les stocks de paillis, de fournitures pour l'aménagement paysager et de produits connexes devraient rester stables d'une année sur l'autre. Toute tension dans ce segment de marché sera probablement de courte durée et fortement concentrée dans des zones de fournisseurs spécifiques, ce qui laisse penser que l'impact global sera minime.

L'effet décroissant des conditions météorologiques sur le marché

L'impact des conditions météorologiques hivernales sur le marché commence à s'atténuer, ce qui permet aux entreprises et aux consommateurs d'évoluer dans un environnement plus prévisible, sans perturbations importantes liées aux conditions météorologiques.

Informations exploitables sur le fret

Informations exploitables sur le fret