Tendenze del carico completo 2025: tariffe, capacità e aggiornamenti regionali

Previsioni sul mercato spot degli Stati Uniti

Si prevede che i tassi spot continueranno a diminuire nel primo trimestre, ma a un ritmo più lento rispetto agli ultimi tempi. Il forte calo dei tassi spot tra gennaio e febbraio è dovuto principalmente ai picchi delle vacanze e agli impatti delle tempeste invernali. Ora che questi eventi sono alle spalle, i tassi dovrebbero iniziare a normalizzarsi man mano che raggiungono il minimo.

Si prevede che il minimo all'inizio del 2025 sarà vicino ai livelli dello stesso periodo del 2024, ma leggermente più alto a causa del fatto che ci sono circa 12.000 vettori in meno sul mercato rispetto allo stesso periodo dell'anno scorso. L'appiattimento man mano che ci avviciniamo al pavimento nelle prossime settimane è tipico se confrontato con la media quinquennale.

Takeaway attuabile: Quando si ottengono quotazioni sui tassi del mercato spot con l'avvicinarsi del minimo, probabilmente non ci sarà molto spazio per miglioramenti dei tassi. Sapendo questo, puoi risparmiare tempo durante il processo di gara d'appalto e utilizzare quel prezioso tempo di consegna invece di inseguire rendimenti decrescenti che potrebbero non esistere più.

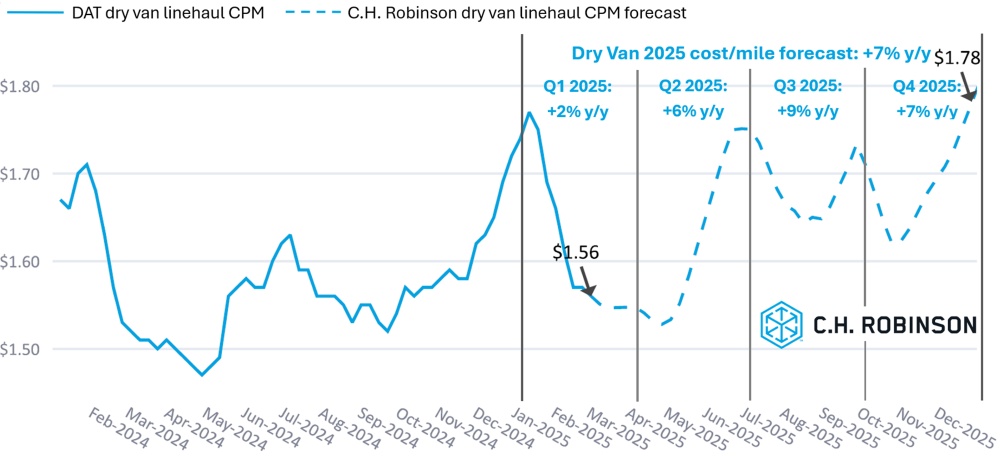

La previsione del costo per chilometro dei furgoni a secco per il 2025 di C.H. Robinson è stata ridotta da +9% a/a a +7%. I fattori collaterali hanno guidato la nostra precedente previsione dei costi del 9% a/a 2025. La nostra precedente previsione di crescita del 9% si basava su una combinazione di:

- Inflazione superiore al trend dei costi di gestione di un camion

- Riduzione continua della capacità del vettore

- Domanda di trasporto merci ostinatamente debole

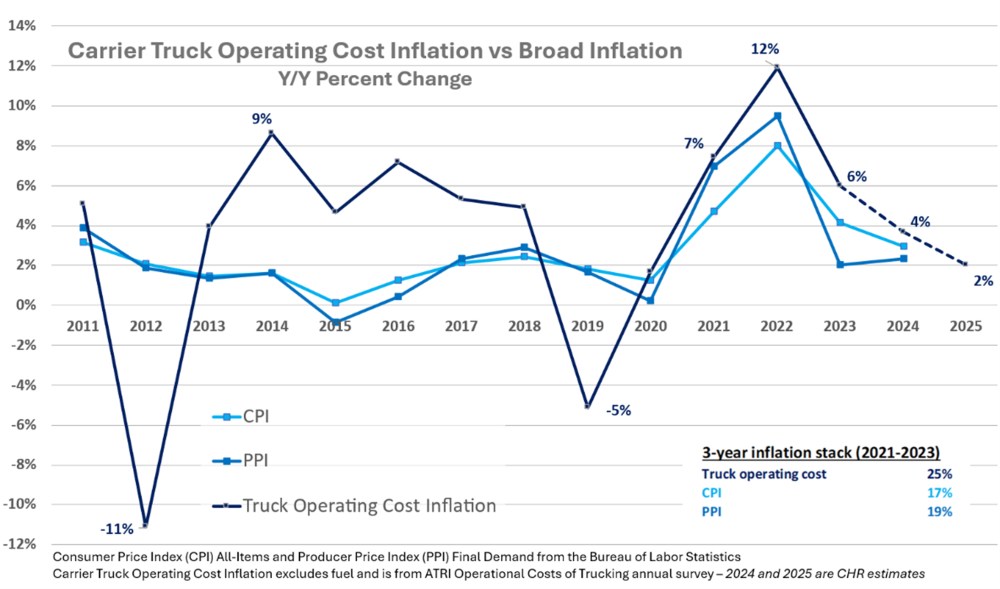

Osservando i dati dell'indagine sui costi operativi degli autotrasporti dell'American Transportation Research Institute (ATRI), i costi operativi dei vettori, escluso il carburante, sono aumentati rispettivamente del 7%, 12% e 6% su base annua negli anni 2021-2023. Si tratta di un'inflazione triennale del 25%. I costi operativi dei vettori tendono ad essere più volatili rispetto alle misure generali dell'inflazione. Ma normalmente assistiamo a un reset, cioè quando l'inflazione di tali costi diminuisce in modo significativo o diventa negativa in una flessione del ciclo del trasporto merci. (Vedi 2012 e 2019 nel grafico sottostante).

Tuttavia, non abbiamo assistito a questo reset nell'attuale ciclo di riduzione del trasporto merci. Al contrario, l'inflazione dei costi dei vettori ha superato di gran lunga le misure più ampie dell'inflazione in questi tre anni. Stimiamo che l'inflazione dei costi dei vettori rallenterà al 4% quest'anno e al 2% l'anno prossimo. Ma la nostra previsione sui tassi spot è influenzata dalla necessità dei vettori di recuperare il ritardo sull'inflazione cumulativa del 25% degli ultimi tre anni.

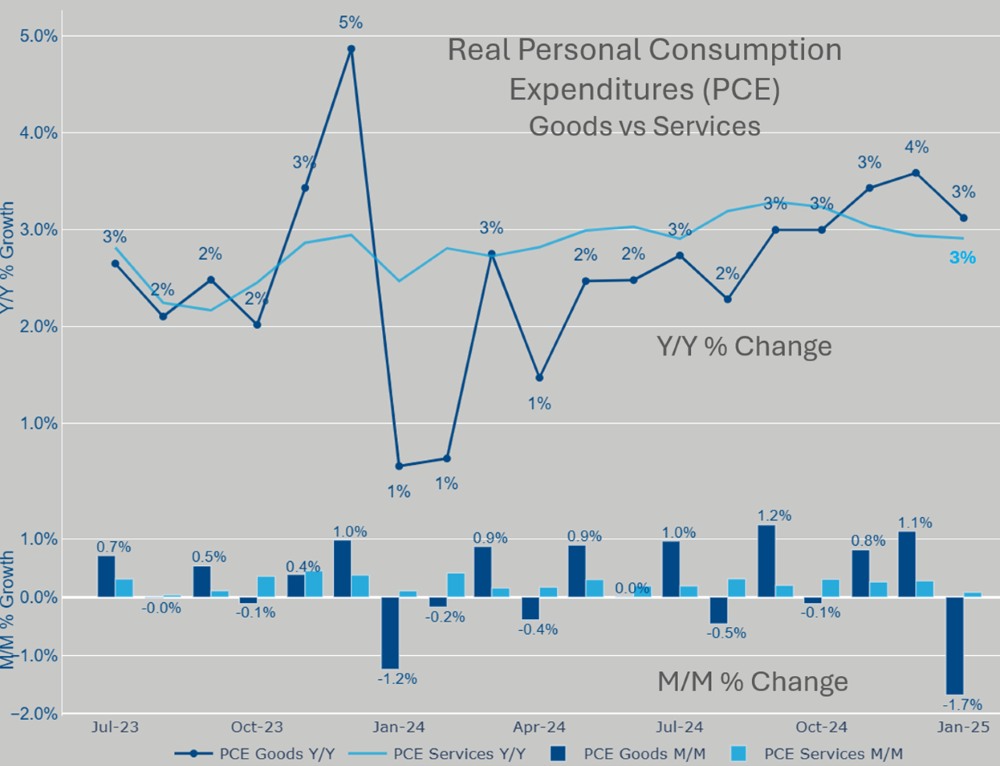

Dal punto di vista della domanda, la spesa dei consumatori è di gran lunga il principale motore dei volumi di merci negli Stati Uniti. La spesa reale per consumi personali (PCE) di beni per il mese di gennaio è rallentata dell'1,7% su base mensile su base destagionalizzata (si veda il grafico seguente), mentre la spesa per i servizi è rimasta più o meno costante. Osserveremo come i nuovi dazi statunitensi e i dazi di ritorsione di altri paesi potrebbero influenzare il sentimento e la spesa dei consumatori.

Date le scarse prospettive per la domanda di trasporto merci nel breve termine, perché non stiamo tagliando ulteriormente le previsioni? La politica commerciale degli Stati Uniti è estremamente fluida al momento. Nelle prossime settimane seguiremo da vicino le negoziazioni tariffarie e gli indicatori della domanda di trasporto merci, compresi i dati sui salari non agricoli, le vendite al dettaglio e la produzione industriale.

Note sulla metodologia di previsione*: La previsione si basa sulle nostre attuali aspettative per la variazione a/a della media settimanale del costo del trasporto di linea di furgoni secchi (escluso il supplemento carburante) per la capacità di carico su camion a lungo raggio (>250 miglia di lunghezza) nel 2025 rispetto al 2024. Il costo storico nei nostri grafici si basa sul furgone secco DAT broker-to-carrier (spesso indicato come "spot") a lungo raggio (>250 miglia di lunghezza) senza espansioni di corsie o di tempo per evitare doppi conteggi e carichi obsoleti.

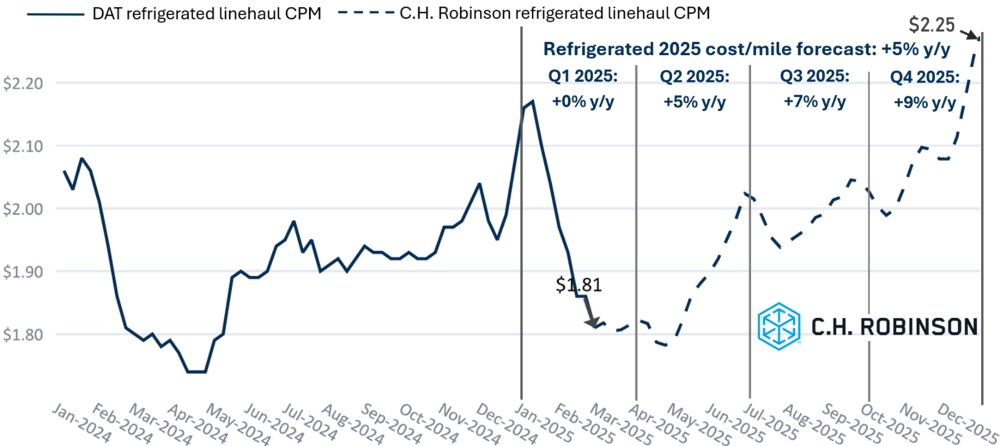

Allo stesso modo, la previsione del costo per chilometro dei furgoni refrigerati C.H. Robinson per il 2025 è stata ridotta dal 7% al 5% a/a.

Ambiente di carico completo a contratto

Le seguenti informazioni sono state ricavate da C.H. Robinson Managed Solutions™, che serve un ampio portafoglio di clienti in diversi settori.

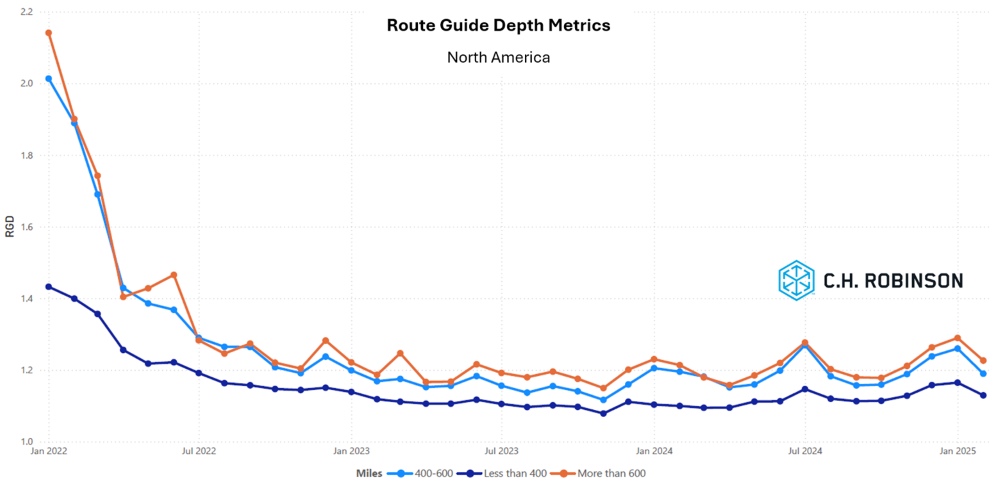

La profondità della guida di percorso (RGD) è un indicatore di quanto lontano uno spedizioniere deve spingersi nelle proprie strategie di backup quando i fornitori di servizi di trasporto aggiudicatari rifiutano un'offerta. Come mostrato nel grafico seguente, l'RGD è rimasto piatto a un livello storicamente basso per circa due anni. In questi due anni e più, i picchi sottili che si sono verificati sono stati durante i periodi di stress stagionale. Con l'avanzare delle festività natalizie e l'impatto delle tempeste invernali, il posizionamento dei camion in tempo per l'accettazione migliora, il che si riflette nel forte miglioramento dell'ultimo mese.

Per i lunghi tragitti superiori a 600 miglia, l'RGD a febbraio 2025 è stato di 1,23 (1 sarebbe una performance perfetta e 2 sarebbe estremamente scarso), che è migliorato del 5% rispetto al mese di gennaio 2025, a 1,29 anche se leggermente peggiore di febbraio 2024, che era a 1,21.

La tendenza per i tragitti più brevi inferiori a 400 miglia è simile. L'RGD per febbraio 2025 su questi tragitti più brevi è stato di 1,19, che è quasi il 6% in più rispetto al mese precedente a 1,26 e anche in quello di febbraio 2024 a 1,20.

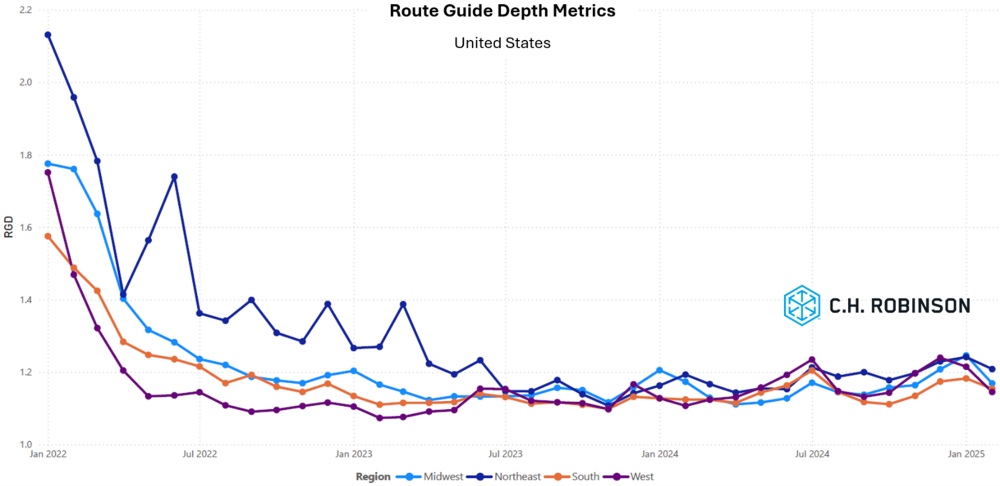

Geograficamente, il Sud ha registrato la variazione più contenuta di tutte le regioni, con un miglioramento del 2,5% rispetto al mese precedente, mentre il Midwest ha registrato la variazione maggiore, con un miglioramento del 6,6%. Ciò rafforza la menzione del clima invernale di cui sopra, poiché il sud è stato meno colpito dalle tempeste e anche il peggio minore in RGD a gennaio. Il Midwest, d'altra parte, è stato il più colpito dalle tempeste e anche il peggio maggiore in RGD a gennaio. L'RGD rimane ancora su livelli bassi, tra 1,14 e 1,21 per tutte le regioni.

Carichi completi refrigerati

Costa orientale degli Stati Uniti

Nord-Est

Con l'attenuarsi del clima invernale, la stabilità della capacità migliora e le tariffe si sono attenuate.

Sud-Est

Le prossime settimane dovrebbero essere molto simili alle ultime settimane. Le tensioni sulla capacità dovute al floreale di San Valentino si sono attenuate e si prevede che i tassi si stabilizzeranno. Il sud-est ha sperimentato condizioni di crescita favorevoli e condizioni meteorologiche che potrebbero segnare un inizio anticipato della stagione di spedizione dei prodotti, ma un inizio anticipato di 1-2 settimane sarà probabilmente attenuato dai prezzi delle materie prime che sono abbastanza alti da temperare la domanda al dettaglio, evitando gravi interruzioni.

Stati Uniti centrali

Tariffe di trasporto

Le tariffe di trasporto sono diminuite da quando hanno raggiunto il picco durante le tempeste invernali nella regione.

Texas

Ritardi e congestioni si sono verificati lungo il confine meridionale, ma di recente sono migliorati. Si prevede che la capacità si restringerà leggermente fino a marzo, esercitando una leggera pressione sui tassi alla chiusura del trimestre.

Tendenze attuali

Le tariffe di trasporto stanno iniziando a stabilizzarsi man mano che la capacità si sta normalizzando. Si prevede che il prossimo mese vedrà più o meno lo stesso.

Costa occidentale degli Stati Uniti

Domanda

Nelle ultime settimane le registrazioni di carico sono diminuite, leggermente più del previsto stagionalmente. Questo calo tipico ha iniziato ad appiattirsi e dovrebbe vedere alcuni sottili miglioramenti nelle prossime settimane.

Tendenze attuali

Le tariffe di trasporto hanno ampiamente raggiunto il punto più basso dell'anno. In tutto l'ovest, i costi dovrebbero stabilizzarsi nelle prossime settimane, anche se possono variare da nord a sud, così come dai porti o dall'entroterra.

Carico su camion a pianale ribassato

Il mercato dei pianali sta iniziando a vedere una ripresa stagionale man mano che il clima invernale si sposta da gran parte del paese. Si prevede che due settori registreranno le maggiori fluttuazioni nelle prossime settimane: i prodotti per l'edilizia e i metalli grezzi.

Con l'avanzare del recupero da tempeste e incendi, gli ordini di materiali da costruzione nelle aree colpite sono aumentati. Spesso ci vuole tempo per valutare i danni e consolidare l'assicurazione o altri piani prima dell'implementazione. Gli ordini stanno iniziando ad arrivare in risposta ai danni dell'uragano nel 2024 e probabilmente continueranno con i danni degli incendi in California. L'accumulo di scorte pre-primaverili per le forniture paesaggistiche, i prodotti per l'edilizia residenziale e commerciale è nelle fasi iniziali e aumenterà rapidamente, probabilmente seguendo i normali modelli stagionali quest'anno. Se siete alla ricerca di assistenza per l'aumento della domanda spot, C.H. Robinson è in grado di aggregare la capacità per evitare ritardi nell'evasione degli ordini.

Il mercato dei metalli è stato tumultuoso di recente, con l'impatto incombente dei dazi che ha indotto alcuni acquirenti a preordinare i prodotti importati, creando urgenza e pressione sulla capacità nelle aree portuali e oltre il confine canadese. I produttori nazionali di metalli sono ottimisti sulle prospettive per il 2025, ma è probabile che la domanda arrivi ancora in sacche localizzate. La sicurezza nel mondo dei metalli è un ingrediente fondamentale per il successo di una supply chain. C.H. Robinson può aiutare i vettori veterinari con le attrezzature e le pratiche di carico adeguate per ridurre al minimo i rischi in questo mercato.

Mantieni una stretta comunicazione con i partner logistici, monitora gli sviluppi meteorologici di fine stagione e adatta di conseguenza i piani di capacità per navigare efficacemente in queste condizioni di mercato in evoluzione.

Voce del portatore

Approfondimenti sul mercato

- I vettori hanno segnalato un'intensa stagione di offerte RFP con modesti aumenti di prezzo per le offerte contrattuali.

- C'è un crescente squilibrio tra le merci transfrontaliere in entrata e in uscita dal Messico, con un'ampia capacità disponibile per i volumi diretti a sud attraverso il confine.

Driver

- L'assunzione di autisti non è attualmente una sfida e i vettori sono più selettivi.

- I livelli di ritenzione del conducente sono confortevoli e tipici.

Attrezzature

- Molti vettori hanno attrezzature parcheggiate, in attesa che il mercato rimbalzi.

- Le nuove attrezzature sono abbondanti e facilmente accessibili, ma i costi sono aumentati.

- I componenti sono stati sempre più difficili da reperire e i costi di manutenzione continuano a pesare pesantemente sui profitti.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci