Pobierz slajdy

Pobierz slajdy

Rynek przewozów ciężarowych zacieśnia się wraz ze zmianą perspektyw na 2026 r.

Opublikowano: czwartek, stycznia 08, 2026 | 12:00 AM CDT

Onthispage

Prognoza stawek spotowych C.H. Robinson na 2026 r. została ponownie podniesiona w związku z połączeniem niezwykle aktywnej zimy w grudniu 2025 r. i mniejszej niż oczekiwano przepustowości. Oczekuje się ciągłej zmienności wolumenu przewozów towarowych, głównie ze względu na politykę taryfową, ale w niniejszej prognozie nie zakłada się trwałego wzrostu wolumenu.

Prognoza na 2026 r. została skorygowana z 6% do około 8% wzrostu rok do roku (r/r), co oznacza łączny wzrost o 2%.

Niecały procent, czyli mniej więcej połowa tego dwuprocentowego wzrostu, przypada na pierwszą połowę roku. W I kwartale nadal spodziewane są duże spadki stawek w związku ze słabnącym popytem na przewozy ciężarówkami po świętach, a stawki za przewozy długodystansowe suchymi samochodami dostawczymi powinny osiągnąć ten sam poziom około 1,60 USD za milę w kwietniu lub na początku maja, który przewidywaliśmy w naszej poprzedniej prognozie. To właśnie wyższy punkt startowy w styczniu napędza wzrost w pierwszej połowie roku. Prognoza ta nie uwzględnia premii za dodatkową aktywność związaną z burzami zimowymi.

Pozostała część 2% prognozowanego wzrostu na 2026 r., nieco ponad jeden procent, wynika z ograniczenia mocy produkcyjnych, odzwierciedlonego głównie w drugiej połowie roku. Przy kurczącej się puli przewoźników zakłócenia skutkują silniejszym wzrostem stawek - trend ten stał się bardziej widoczny podczas Roadcheck Week w 2025 roku. W 2026 r. zarówno sezonowe zakłócenia, jak i nieoczekiwane wstrząsy prawdopodobnie przełożą się na wyższe wzrosty kosztów.

Nadmierna reakcja na te umiarkowane wydarzenia pogodowe na koniec roku sugeruje, że rynek jest coraz bliżej transformacji niż o tej porze w zeszłym roku, ale nie wszedł jeszcze w nową fazę.

Kilka danych potwierdza tę interpretację:

- Mimo że przepustowość spadła, nadal utrzymuje się powyżej historycznych norm, a ostatnie ograniczenia wydają się być w dużej mierze spowodowane wpływem pogody, zmniejszoną dostępnością przewoźników i kierowców w okresie świątecznym.

- Kluczowe wskaźniki popytu na przewozy towarowe pozostają na niskim lub umiarkowanym poziomie wzrostu r/r, co sugeruje, że presja popytowa nie napędza jeszcze szerszych zmian na rynku.

- Import z Azji, choć sezonowo wzrasta przed Nowym Rokiem Księżycowym 15 lutego, jest znacznie niższy r/r i oczekuje się, że spadnie do połowy lutego. (Więcej informacji na temat żeglugi oceanicznej znajdą Państwo tutaj).

- Dane dotyczące głębokości przewodników po trasach (wyszczególnione poniżej) wzrosły w grudniu bardziej niż oczekiwano sezonowo, ale wykazują oznaki normalizacji.

Zgodnie z badaniami MIT sponsorowanymi przez C.H. Robinson, środowisko to podkreśla, że zmiany kursu spot w izolacji są niewystarczające do zdefiniowania transformacji rynku; muszą wystąpić trwałe zmiany w cenach umownych. Badanie wykazało również, że niektóre wskaźniki popytu i wydajność przewodnika po trasie pozostają krytycznymi sygnałami do monitorowania, oprócz liczby aktywnych przewoźników. Biorąc pod uwagę, że warunki umowne w dużej mierze się utrzymują, wskaźniki popytu są nadal słabe, a moce produkcyjne utrzymują się powyżej historycznych norm, obecna dynamika wskazuje raczej na wzmożone sezonowe zakłócenia niż na potwierdzony cykl koniunkturalny.

Jeśli warunki rynkowe - takie jak burze zimowe, taryfy lub wskaźniki popytu - ulegną znacznej zmianie, wówczas prawdopodobnie uzasadnione będą dodatkowe korekty prognoz stawek spot na rok 2026.

Rynek spot w USA

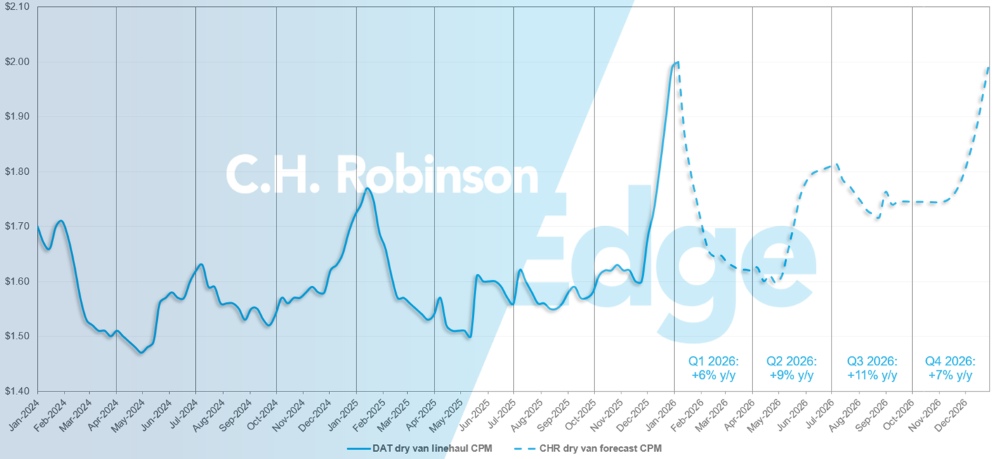

Prognoza dla rynku spot w USA: Furgonetka z ładunkiem suchym

Prognoza C.H. Robinson na 2026 r. dotycząca kosztu suchego samochodu dostawczego na milę została zwiększona do +8% r/r.

Prognoza C.H. Robinson dla rynku spotowego ładunków suchych samochodów dostawczych

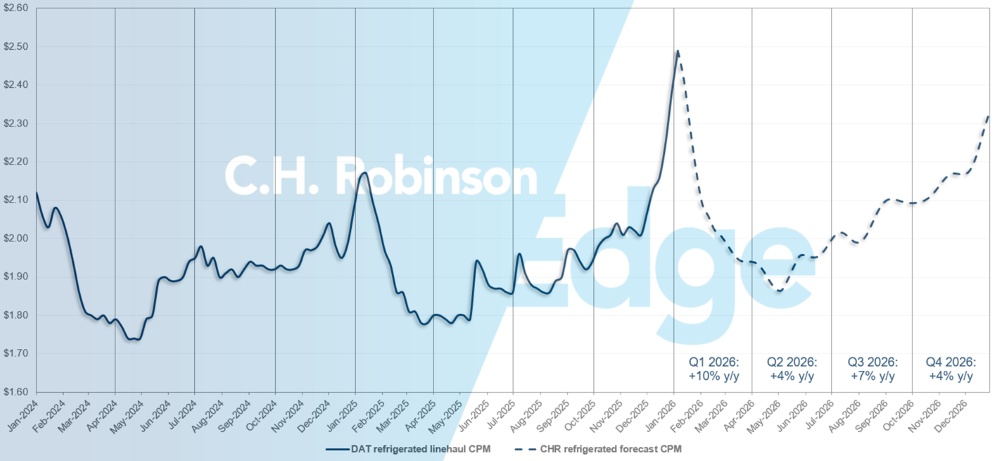

Prognoza dla rynku spot w USA: Ładunek chłodniczy

Prognoza C.H. Robinson na 2026 r. dotycząca kosztu przejechania jednej mili w chłodni została zwiększona do +6% r/r.

Prognoza C.H. Robinson dotycząca transportu chłodniczego na rynku spot

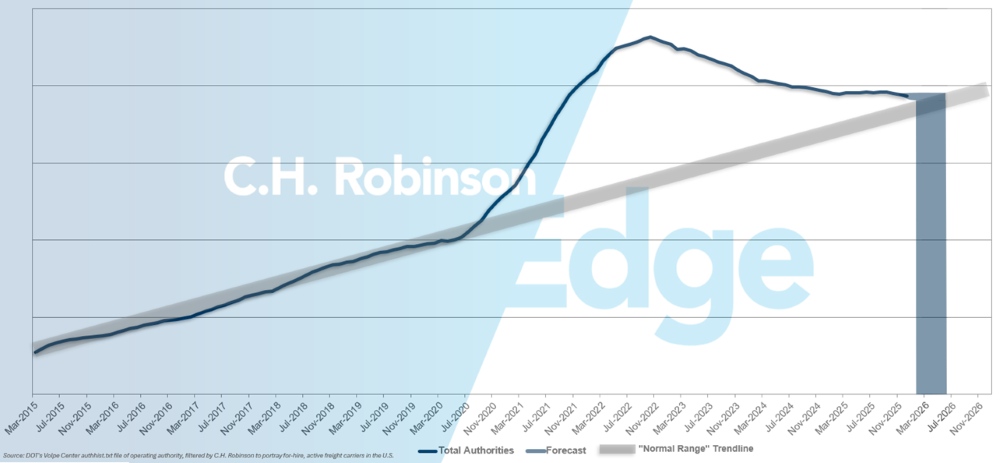

Prognoza organów ds. przewoźników zarobkowych

Jeśli obecne tempo likwidacji amerykańskich przewoźników utrzyma się, liczba przewoźników powróci do historycznych poziomów na początku 2026 r., a być może później.

Prognoza dla przewoźników zarobkowych

Środowisko kontraktowych przewozów ciężarowych

Wpływ niedawnych ograniczeń rynkowych nie był jednolity dla wszystkich załadowców, w dużej mierze ze względu na różnice w ekspozycji na rynek spot i rynek kontraktowy. Mniejsi spedytorzy, którzy zwykle w większym stopniu polegają na rynku spot, z większym prawdopodobieństwem odczuli skutki niedawnych podwyżek stawek i zmniejszonego zasięgu w ciągu ostatnich kilku tygodni.

Z kolei więksi spedytorzy zazwyczaj przewożą większość swoich ładunków w ramach umów kontraktowych, gdzie ceny i poziomy usług pozostają stosunkowo bardziej stabilne pomimo zakłóceń sezonowych i pogodowych.

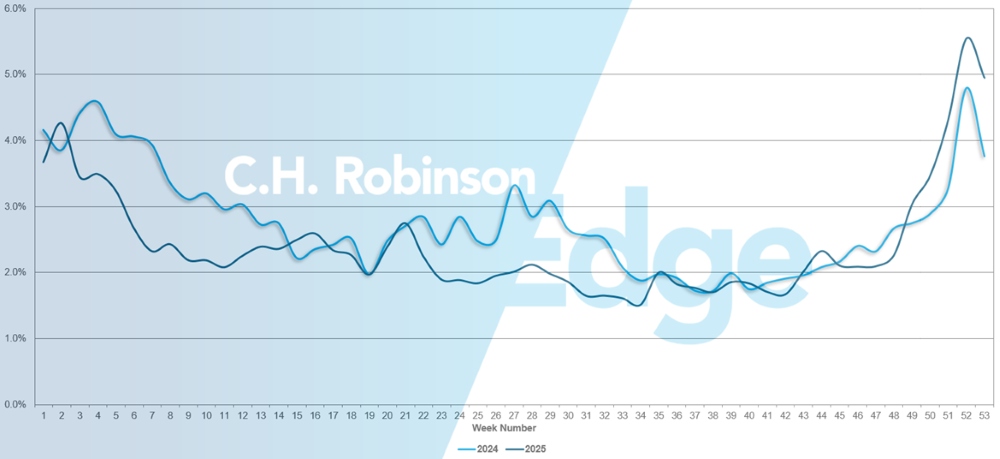

Głębokość trasy jest wskaźnikiem tego, jak daleko załadowca musi sięgnąć do swojej listy przewoźników rezerwowych, gdy przewoźnik, któremu pierwotnie przyznano fracht, odrzuci ofertę. Głębokość przewodnika po trasach pozostawała na historycznie niskim poziomie przez około dwa lata, aż do niedawna. Jednak nawet w miarę zwiększania się głębokości route guide, niewielka ilość ładunków kontraktowych nie znalazła się w route guide i musiała zostać przeniesiona na rynek spot.

Jak pokazano na poniższym wykresie, awaria przewodnika po trasie pod koniec 2025 r. była ściśle zgodna z trendem z poprzedniego roku. W tygodniu, w którym przepustowość transportu ciężarowego była najbardziej ograniczona, czyli w tygodniu Bożego Narodzenia, awarie nieznacznie przekroczyły 5%, co oznacza, że w najgorszym przypadku około 95% ładunków zostało przewiezionych zgodnie z planem.

Awarie przewodnika po trasie

Wyniki Route Guide różniły się również w zależności od strategii portfela. Spedytorzy, którzy kładli nacisk na wybór przewoźnika o najniższych kosztach w swoich zapytaniach ofertowych podczas przedłużającego się "miękkiego" rynku, z większym prawdopodobieństwem zagłębili się w przewodnik po trasach lub doświadczyli awarii przewodnika po trasach, doświadczając w ten sposób znacznie wyższego wzrostu stawek. Spedytorzy, którzy zachowali bardziej zrównoważone podejście przy wyborze przewoźników, stawiając na pierwszym miejscu połączenie kosztów, niezawodności usług i strategicznych relacji, generalnie odnotowują lepszą ciągłość - nawet jeśli pojawiły się pewne napięcia.

Dla spedytorów oceniających, w jaki sposób dynamika rynku może wpłynąć na stawki i odporność tras, ważne jest, aby wziąć pod uwagę zestaw przewoźników.

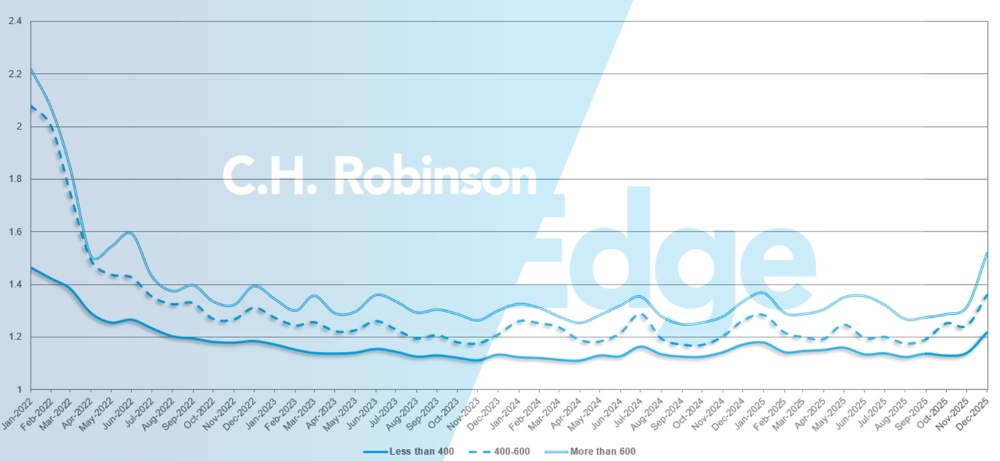

Jak pokazano na poniższym wykresie, głębokość prowadnicy trasy równa 1 oznaczałaby doskonałą wydajność, a 2 - bardzo słabą. W grudniu głębokość przewodnika po trasach w Ameryce Północnej wyniosła 1,33 - był to najbardziej znaczący wzrost od kilku lat.

W przypadku tras długodystansowych o długości ponad 600 mil głębokość trasy w grudniu 2025 r. wyniosła 1,52, co jest gorszym wynikiem w porównaniu z listopadem 2025 r. (1,31) i gorszym wynikiem w porównaniu z grudniem 2024 r. (1,33). Tendencja dla tras krótszych niż 400 mil jest podobna. Głębokość trasy w grudniu 2025 r. na tych krótszych trasach wyniosła 1,22, co jest wynikiem gorszym niż w poprzednim miesiącu (1,14) i gorszym niż w grudniu 2024 r. (1,17).

Przewodnik po trasach w Ameryce Północnej: Według długości trasy

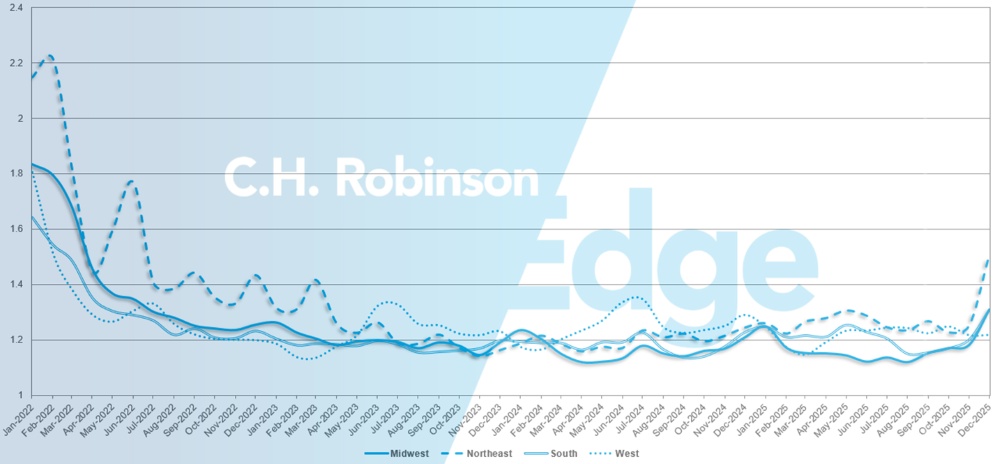

Geograficznie, Zachód doświadczył najmniejszej zmiany ze wszystkich regionów, pozostając bez zmian w stosunku do poprzedniego miesiąca, podczas gdy północny wschód, gdzie zimowa pogoda miała duży wpływ na transport morski, doświadczył największej zmiany, pogarszając się o 16,9%.

Głębokość przewodnika po trasach w USA: Według regionu

Ładunki ciężarowe chłodzone

Wschodnie wybrzeże Stanów Zjednoczonych

Rynek był bardziej napięty niż w ostatnich latach, co odzwierciedla zarówno sezonowe wzorce, jak i wcześniejsze niż zwykle skutki zimowej pogody. W tym momencie nie ma wyraźnych sygnałów, że warunki te utrzymają się poza typowymi sezonowymi ramami czasowymi. Oczekuje się, że rynek będzie doświadczał krótkoterminowych napięć przez cały styczeń, aż do normalizacji wolumenów frachtu po Nowym Roku.

Na południowym wschodzie obserwuje się wolumeny świeżych produktów powyżej typowych poziomów dla tej pory roku, ale oczekuje się, że będą one stopniowo spadać aż do rozpoczęcia sezonu wiosennego w marcu. Popyt zacznie rosnąć w ramach przygotowań do walentynkowych wysyłek kwiatów z Miami, ale znaczącego wpływu na rynek nie należy się spodziewać przed szczytem wolumenu w lutym.

Na północnym wschodzie popyt wzrósł jak zwykle, częściowo z powodu zakłóceń pogodowych. Po świętach popyt powinien być umiarkowany, a głównym czynnikiem wpływającym na przepustowość i stawki będą zimowe burze.

Ogólnie rzecz biorąc, oczekuje się, że rynek będzie podążał za znanymi sezonowymi wzorcami, z krótkoterminową zmiennością napędzaną przez pogodę i normalizację po wakacjach, zanim wejdzie w bardziej przewidywalne wzorce na początku roku.

Środkowe Stany Zjednoczone

Środkowy zachód doświadczył zacieśnienia w ostatnich tygodniach, przy czym oczekuje się, że warunki te utrzymają się do początku 2026 roku. Zdarzenia pogodowe nadal przyczyniają się do tymczasowych zakłóceń, choć oczekuje się, że łagodniejsze warunki z mniejszą ilością śniegu i temperaturami powyżej zera pomogą ustabilizować rynek.

Poza Teksasem przepustowość pozostaje dostępna, a ceny w dużej mierze zależą od dynamiki określonego obciążenia. Poza Arkansas, Missouri i Kansas przepustowość jest ogólnie dostępna, ale mniejsza, co sprawia, że przeprowadzki tego samego dnia są bardziej ograniczone i stosunkowo droższe.

Ogólnie rzecz biorąc, warunki rynkowe odzwierciedlają raczej czynniki sezonowe i pogodowe niż szersze zmiany strukturalne, a dynamika w najbliższym czasie prawdopodobnie ulegnie złagodzeniu wraz ze złagodzeniem warunków zimowych.

Zachodnie wybrzeże Stanów Zjednoczonych

Ogólne warunki rynkowe w grudniu były trudniejsze niż zwykle, co spowodowało wzrost kosztów, co jest zgodne z historycznymi trendami w ostatnich dwóch tygodniach przed świętami. Kluczowe punkty napięć obejmują północno-zachodni Pacyfik, gdzie przepustowość pozostaje ograniczona z powodu pogody i zamknięcia dróg. Dodatkową presję odnotowano na pasach z Arizony do Kalifornii i z południowej Kalifornii do północnej Kalifornii. Przepustowość na drogach lądowych pozostała ogólnie dostępna, choć wpływ na koszty jest bardziej wyraźny, głównie z powodu opóźnień związanych z pogodą.

W styczniu historyczne wzorce sugerują spowolnienie aktywności w większości zachodnich regionów, ponieważ przewoźnik zmienia rozmieszczenie sprzętu. Stawki na południowym wschodzie często spadają, gdy ciężarówki kierują się na Florydę, podczas gdy aktywność na północno-zachodnim Pacyfiku zmniejsza się po spadku wolumenu przewozów świątecznych. Wpływ na rynek w środkowej i południowej Kalifornii jest zazwyczaj spowodowany pogodą. Ogólnie rzecz biorąc, dynamika ta sugeruje powrót do bardziej znormalizowanych warunków w miarę ustabilizowania się rynku po wakacjach.

Transport na platformie

Ostatnie wskaźniki ekonomiczne sugerują miarowy i stosunkowo płaski rynek transportu płaskiego. Krajowa działalność produkcyjna zdefiniowana przez indeks menedżerów ds. zakupów w sektorze wytwórczym (PMI) ISM skurczyła się w grudniu dziesiąty miesiąc z rzędu, wzmacniając szerszy temat słabej dynamiki przemysłu.

Dane mieszkaniowe przedstawiają podobny obraz. Indeks rynku mieszkaniowego wykazał niewielką poprawę w grudniu, przy czym bieżące warunki sprzedaży wzrosły o jeden punkt do 42, a sześciomiesięczne oczekiwania sprzedaży wzrosły o jeden punkt do 52, podczas gdy ruch potencjalnych nabywców pozostał na niezmienionym poziomie 26.

Łącznie odczyty te wskazują raczej na stabilizację niż wzrost, wspierając oczekiwania dotyczące ograniczonego wzrostu popytu na platformy budowlane.

Biorąc pod uwagę te warunki, oczekuje się, że dynamika rynku platform płaskich pozostanie względnie stabilna do początku 2026 roku. Oczekiwano, że stopy procentowe w 2025 r. zakończą się niskim jednocyfrowym wzrostem r/r, po którym nastąpi nieco silniejszy, choć skromny wzrost w 2026 r.

Podczas gdy zmiany stóp procentowych, polityki lub innych czynników zewnętrznych mogą zmienić oczekiwania, obecnie nie ma wyraźnych sygnałów wskazujących na znaczącą zmianę popytu. Warto zauważyć, że transport płaski nadal działa inaczej niż inne rodzaje transportu ciężarowego, z mniejszą liczbą powszechnych ograniczeń przepustowości poza typowymi sezonowymi ograniczeniami.

Wzorce sezonowe prawdopodobnie odegrają większą rolę w ciągu najbliższych dwóch do trzech miesięcy, szczególnie w regionach północnych i innych regionach wrażliwych na warunki pogodowe. Zimowe warunki już spowodowały wyzwania związane z przyjazdami i wyjazdami w wybranych obszarach, a dalsze opady śniegu lub przedłużające się mrozy mogą nadal wpływać na lokalne usługi i ceny.

Ponieważ przewoźnik dostosowuje preferencje dotyczące tras, elastyczność będzie coraz ważniejsza. Planowanie z wyprzedzeniem z wydłużonym czasem realizacji, dostosowanie harmonogramu i oczekiwań dotyczących sprzętu oraz pozostawanie w ścisłym kontakcie z ekspertem C.H. Robinson będzie kluczem do pokonania zimowych zakłóceń przy jednoczesnym utrzymaniu stabilności usług i kosztów w nowym roku.

Głos przewoźnika

Obserwacje z przekroju przewoźników kontraktowych w sieci C.H. Robinson:

Rynek

- Zdolność przewozowa zmniejszyła się w wielu obszarach, szczególnie na Środkowym Zachodzie, co doprowadziło do wysokich stawek spot. Chociaż przewoźnik uważa to za tymczasowy wzrost, który prawdopodobnie ustąpi po wakacjach.

- Duże oferty zostały w większości zakończone, a bieżąca aktywność dotyczy głównie mniejszych ofert.

- przewoźnik pozostaje ostrożnym optymistą co do potencjalnych zmian na rynku w miarę stabilizacji sieci i normalizacji popytu.

Kierowcy

- Dostępność kierowców utrzymuje się na wysokim poziomie, poziom retencji jest wysoki, a rotacja niska. Wielu kierowców wzięło dłuższy urlop z okazji świąt.

- Sieci mogą doświadczyć krótkoterminowych niedoborów kierowców po wakacjach.

- Niektórzy przewoźnicy odnotowali nieznaczne podwyżki wynagrodzeń kierowców.

Sprzęt

- Dostępność sprzętu jest wystarczająca, bez obecnych niedoborów; koszty nowego sprzętu są wysokie, choć istnieją pewne możliwości na rynku używanego.

- Koszty konserwacji, części i pracy techników stale rosną.

- Ogólnie rzecz biorąc, przewoźnik skutecznie zarządza potrzebami sprzętowymi pomimo podwyższonych kosztów.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu