Egzekwowanie przepisów dotyczących języka angielskiego zaostrza się, wydajność utrzymuje się na stałym poziomie

Rynek spot w USA

W dniu 25 czerwca rząd USA wznowił egzekwowanie znajomości języka angielskiego od kierowców ciężarówek, czyniąc z tego wykroczenie, jeśli kierowcy nie przejdą testu drogowego. Pomimo spekulacji, że może to ograniczyć ładowność ciężarówek do punktu, w którym zmieni się równowaga podaży i popytu, uważamy, że wpływ ten będzie minimalny.

Nawet w szczytowym okresie egzekwowania przepisów, naruszenia związane z językiem dotyczyły bardzo niewielkiego odsetka kierowców, około 0,3% w 2013 roku. Regiony ze szczególnie wysoką liczbą naruszeń wystąpiły w strefach przygranicznych USA-Meksyk, które pozostają wyłączone na mocy obecnych wytycznych federalnych.

Ponadto amerykańscy kierowcy ciężarówek muszą już zdać test, aby uzyskać licencję komercyjną, a egzekwowanie testu drogowego może być niespójne, biorąc pod uwagę jego subiektywność. Perfekcyjna znajomość języka angielskiego nie jest wymagana. Inspektorzy powinni upewnić się, że kierowcy potrafią wystarczająco poruszać się po drogach i rozumieją urzędników, z którymi mogą mieć do czynienia.

Dotychczas egzekwowanie przepisów pozostawało ograniczone i nie na taką skalę, która w istotny sposób wpłynęłaby na zdolność przewozową ciężarówek. Chociaż wydano pewne naruszenia, są one zgodne z oczekiwaniami na podstawie danych historycznych. Wydaje się, że niedawne ograniczenie zdolności jest napędzane czynnikami sezonowymi związanymi z aktywnością na koniec miesiąca/kwartału oraz świętem 4 lipca.

Przy wciąż nadmiernie zaopatrzonym rynku i wielu przewoźnikach już dostosowujących się do oczekiwań zgodności językowej, niektórzy kierowcy z pewnością zostaną dotknięci, ale nie przewidujemy, że ta zmiana zasad znacząco wpłynie na równowagę przepustowości.

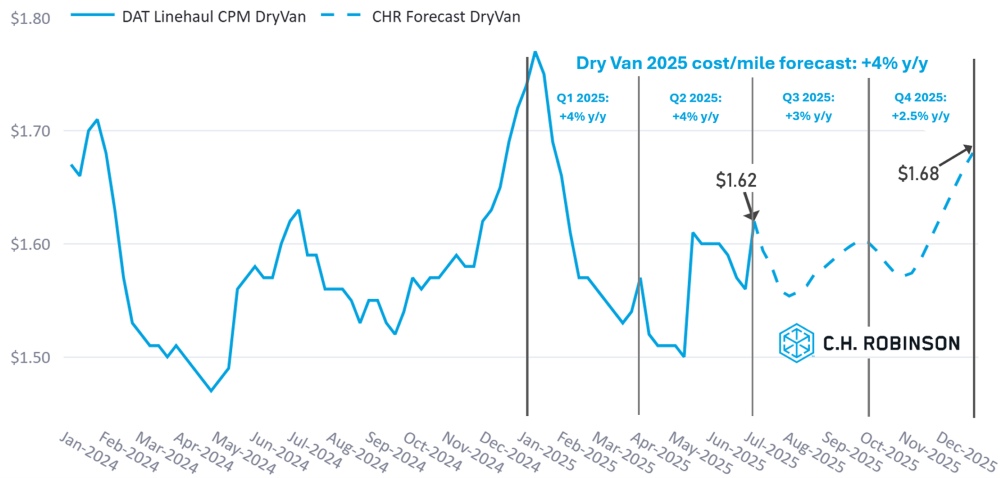

Prognoza rynku spot w USA: Transport suchą furgonetką

Prognoza kosztów transportu furgonu na milę C.H. Robinson 2025 utrzymuje się na poziomie +4% w skali roku. Jak to jest typowe dla sezonu, oczekuje się, że stawki w III kwartale zmaleją po szczycie sezonu produktów i napojów.

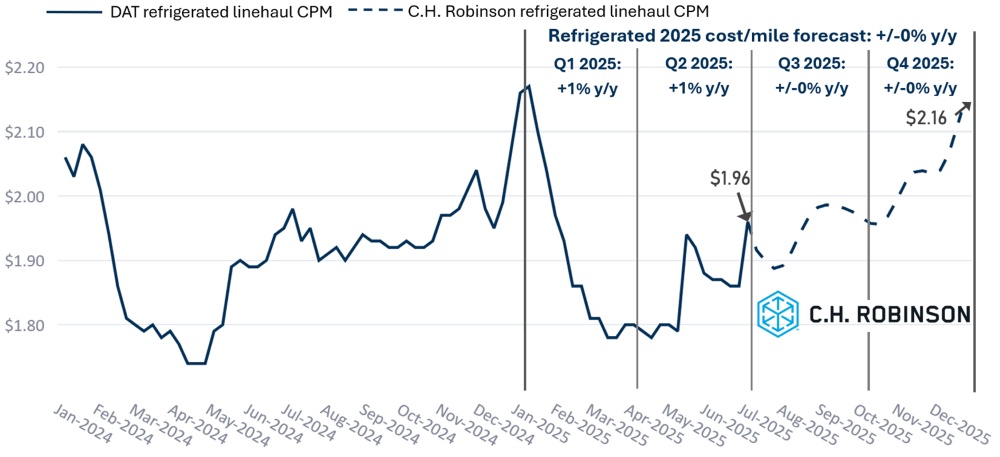

Prognoza rynku spot w USA: ładunki chłodnicze

Prognoza kosztów na milę dla furgonetki chłodniczej C.H. Robinson 2025 pozostaje stabilna r/r.

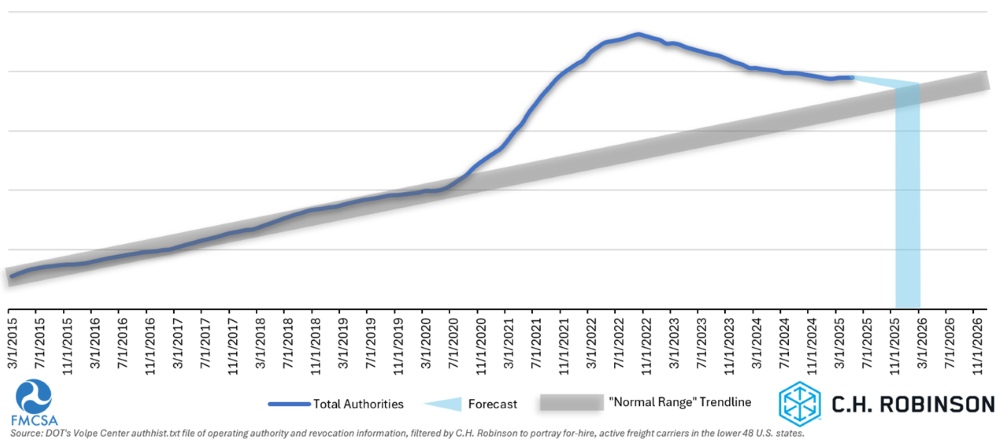

Prognoza przepustowości usług wynajmu

Jeśli obecne tempo zmniejszania się liczby amerykańskich przewoźników się utrzyma, to jest nasza przewidywana oś czasu, kiedy przepustowość powróci do historycznych norm — nie wcześniej niż w listopadzie tego roku, a być może później.

Liczba przewoźników z uprawnieniami do prowadzenia działalności nieznacznie wzrosła w maju, drugi miesiąc z rzędu. Prawdopodobnie jest to spowodowane sezonem produkcyjnym i napojów, który sprawia, że na rynku pojawia się więcej ładunków. Oczekuje się, że stawki złagodnieją w trzecim kwartale, co prawdopodobnie spowoduje wznowienie odpływu przewoźników.

Środowisko kontraktowe przewozów ciężarowych

Poniższe spostrzeżenia pochodzą z C.H. Robinson Managed Solutions™, które obsługuje duże portfolio klientów z różnych branż.

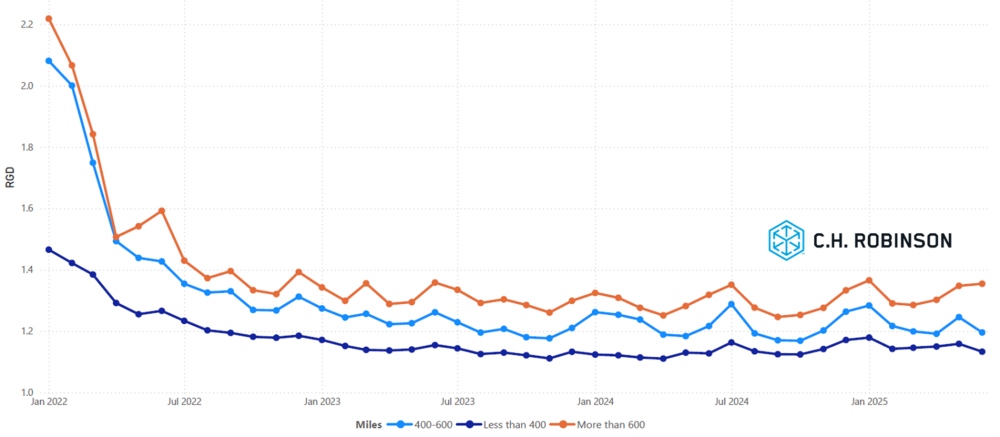

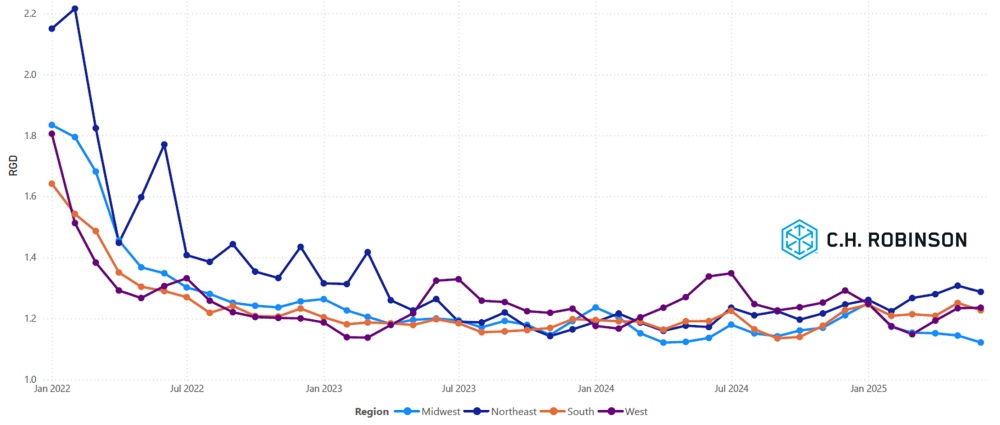

Głębokość przewodnika po trasie jest wskaźnikiem tego, jak daleko nadawca musi się posunąć w swoich strategiach awaryjnych, gdy wybrani dostawcy usług transportowych odrzucą zlecenie. Głębokość 1 oznaczałaby doskonałą wydajność, a 2 byłaby wyjątkowo słaba. Jak pokazano na poniższym wykresie, głębokość przewodnika tras pozostaje na historycznie niskim poziomie od około dwóch lat.

W czerwcu głębokość przewodnika po trasach we wszystkich regionach i przesyłkach w Stanach Zjednoczonych wyniosła 1,21, co stanowi niewielką poprawę w porównaniu z poprzednim miesiącem, w którym wyniosła 1,23.

Z perspektywy przebiegu, długie trasy o długości ponad 600 mil miały w czerwcu głębokość przewodnika trasy na poziomie 1,35 - taką samą jak w maju 2025 r. i nieco gorszą w porównaniu z czerwcem 2024 r., kiedy to wyniosła 1,32. Tendencja dla krótszych tras, poniżej 400 mil, jest podobna. Głębokość wskaźnika Route Guide w czerwcu 2025 r. na tych krótszych trasach wyniosła 1,13, co jest wynikiem nieco lepszym niż w poprzednim miesiącu (1,16) i takim samym jak w czerwcu 2024 r. (1,13).

Wskaźnik głębokości trasy w Ameryce Północnej: Mile

Geograficznie, zachodnie Stany Zjednoczone doświadczyły najmniejszej zmiany ze wszystkich regionów, pozostając na tym samym poziomie w porównaniu z poprzednim miesiącem, podczas gdy Środkowy Zachód doświadczył największej zmiany, poprawiając się o 2%.

Metryki głębokości przewodnika po trasach w USA: Regiony

Ładunki ciężarowe chłodzone

Wschodnie wybrzeże Stanów Zjednoczonych

Wolumeny produkcji na południowym wschodzie obecnie spadają z sezonowego szczytu, napędzanego silnym popytem związanym z obchodami czwartego lipca. Najwyższe wolumeny wysyłek są rejestrowane z Georgii Południowej i Północnej Florydy. Ponadto wczesne zbiory z farm w Karolinach zaczynają przyczyniać się do ogólnej produkcji regionalnej. Dostawy arbuzów są głównym motorem aktywności, a C.H. Robinson przewozi około 450 ładunków tygodniowo z tego regionu.

Rynek przewozów chłodniczych w Georgii doświadczył znacznych ograniczeń przepustowości, a stosunek ładunków do ciężarówek osiągnął wartość szczytową 30:1 lub wyższą na obszarach wiejskich stanu. Ograniczenia w zakresie przepustowości pogłębiają się wraz ze wzrostem wolumenu przewozów, co sprawia, że największym wyzwaniem dla spedytorów w tym momencie jest presja na stawki. Według danych Circana sprzedaż produktów świeżych wzrosła o 2,3% w porównaniu z rokiem poprzednim. W tym roku w Georgii odnotowano silny sezon wzrostowy, a większe wolumeny dodatkowo obciążyły zdolności wysyłkowe.

Oczekuje się, że warunki rynkowe szybko się zmienią w nadchodzących tygodniach, ponieważ czwarty lipca jest już za nami, a sezon produkcji i napojów zaczyna się kończyć przed Świętem Pracy. Gdy zbiory w Georgii Południowej dobiegną końca, wolumeny przejdą na północ do Karoliny, gdzie będą kontynuowane przez około kolejny miesiąc.

Środkowe Stany Zjednoczone

W regionach North Central i Great Lakes, przed i bezpośrednio po czwartym lipca, zaobserwowano pewne łagodne zakłócenia, które miały wpływ na koszty i zasięg. Warunki te były zgodne z oczekiwaniami sezonowymi i od tego czasu ustabilizowały się. Patrząc w przyszłość, oczekuje się, że w tych regionach geograficznych warunki będą się stale zaostrzać do sierpnia, gdy sezon produkcyjny przejdzie do kluczowych obszarów, takich jak południowe i środkowe Illinois, Indiana i Michigan.

W południowo-środkowych Stanach Zjednoczonych zachowanie rynku w dużej mierze odpowiadało typowej sezonowości w okresie świątecznym. Przesyłki z ograniczonym czasem realizacji lub innymi wymagającymi atrybutami wiązały się z podwyższonymi kosztami i ograniczeniami zasięgu. Oczekuje się jednak, że presja ta zmniejszy się do połowy lipca, a spokojniejsze warunki rynkowe utrzymają się do końca lata, o ile nie wystąpią żadne nieprzewidziane zakłócenia przed czwartym kwartałem.

Zachodnie Stany Zjednoczone

Północna Kalifornia jest obecnie w szczycie sezonu na produkty rolne, a duże ilości truskawek i mieszanych warzyw mają się utrzymywać przez całe lato.

W Nogales w Arizonie zwiększone dostawy arbuzów i winogron ograniczają moce produkcyjne i podnoszą koszty transportu. Po święcie 4 lipca warunki zaczęły się poprawiać, ponieważ zbiory tych towarów zaczęły przenosić się do innych regionów upraw.

Północno-zachodni region Pacyfiku ma obecnie wystarczającą przepustowość. Oczekuje się, że niewielkie zakłócenia będą kontynuowane w lipcu ze względu na rozpoczęcie sezonu wiśniowego w Waszyngtonie, ale głównym wyzwaniem w regionie są podwyższone koszty transportu przychodzącego spowodowane ograniczonym wolumenem wychodzącym.

Ogólnie rzecz biorąc, oczekuje się, że w lipcu regionalna przepustowość w zachodnich Stanach Zjednoczonych będzie zgodna z typowymi wzorcami sezonowymi, a ulgi w stawkach będą występować przez większą część miesiąca.

Ładunek na platformie ciężarowej

Warunki rynkowe dla transportu naczepami pozostały stosunkowo stabilne. Jednym z wyjątków jest Środkowe Południe – w tym Teksas, Oklahoma, Luizjana i Arkansas – gdzie zacieśnianie nadal trwa z powodu mieszanki frachtu projektowego i rosnącego popytu letniego.

Takie wahania regionalne są powszechne w miesiącach letnich i oczekuje się, że utrzymają się w miarę wzrostu aktywności projektowej i sektorów wrażliwych na ciepło.

Z ekonomicznego punktu widzenia, sygnały pozostają mieszane. Budownictwo mieszkaniowe nadal się ochładza, co może potencjalnie wpłynąć negatywnie na materiały budowlane. Z kolei niewielkie wzrosty zapasów w przetwórstwie przemysłowym i handlu sugerują stabilizację w niektórych sektorach przemysłowych, co może wspierać stabilny popyt bazowy.

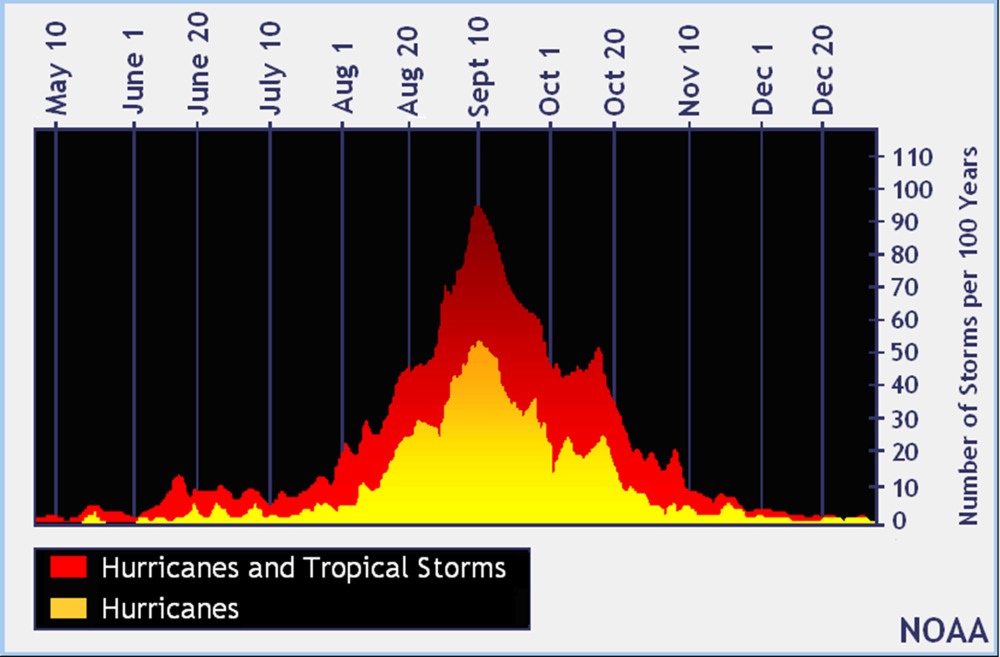

Rozpoczął się sezon huraganów. Podczas gdy szczyt zwykle występuje między wrześniem a październikiem, wizualizowany przez National Oceanic and Atmospheric Administration na poniższym wykresie, silne burze wcześniej w sezonie mogą nadal zmieniać regionalną pojemność i powodować krótkoterminową zmienność.

Te dynamiki napędzane pogodą będą istotne do obserwacji w III kwartale, szczególnie na rynkach przybrzeżnych. Podczas gdy burze tropikalne mogą być uciążliwe dla wszystkich rodzajów transportu, jest to szczególnie trudne w przypadku transportu na płaskich naczepach ciężarowych ze względu na materiały budowlane, które muszą być przewożone w celu odbudowy.

Ogólnie rzecz biorąc, środowisko przewozów płaskich jest zbliżone do oczekiwań sezonowych, a popyt kształtowany jest przez mieszankę niepewności gospodarczej i możliwości regionalnych. Obserwatorzy rynku powinni nadal monitorować wskaźniki ekonomiczne, wzorce pogodowe i trendy infrastrukturalne pod kątem potencjalnych zmian w drugiej połowie roku.

Głos przewoźnika

Spostrzeżenia z przekroju 450 000 przewoźników C.H. Robinson:

Rynek

- Wielu przewoźników podjęło niemal wszystkie możliwe kroki, aby zredukować koszty operacyjne. Aby utrzymać rentowność, może wymagać wzrostu stóp procentowych.

- Ogólnie liczba mil przejechanych na pusto nadal rośnie, ze względu na mniejszą liczbę możliwości na rynku.

Kierowcy

- Liczba kierowców pozostaje duża, co pozwala przedsiębiorstwu na selekcję kandydatów do pracy. Nieobsadzony sprzęt występuje rzadko i jest zamierzony.

Sprzęt

- Średni i duzi przewoźnicy nadal inwestują, aby zapewnić, że ich floty pozostają aktualne.

- Ze względu na taryfy celne, dostępność i koszt części i wyposażenia jest problemem.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu