为生产和建筑季节做好准备

美国现货市场预测

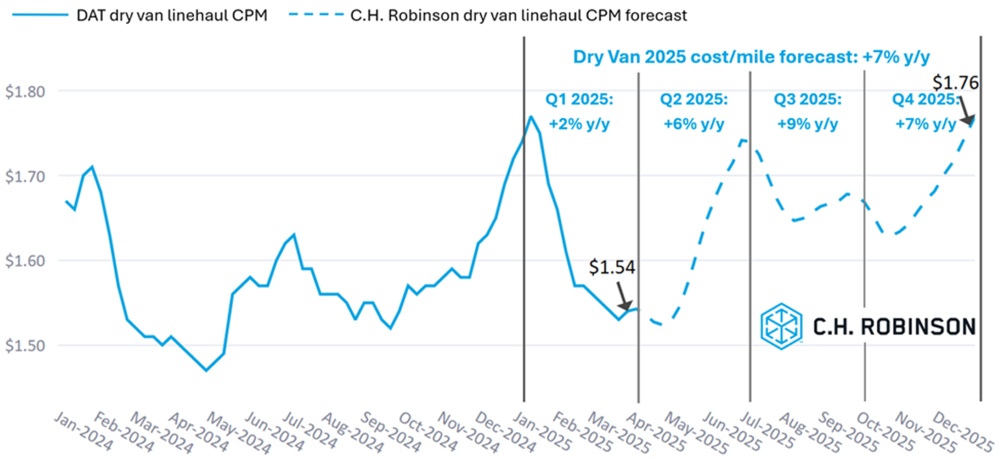

干货现货市场持续走软,与C.H. Robinson之前的预测一致。 从全国平均水平来看,预计价格将在四月份触底。从地区来看,由于墨西哥和美国南部的农产品季节正处于初期阶段,因此会出现一些波动。

C.H. Robinson 2025 年干货车每英里成本预测仍为同比增长 7%。

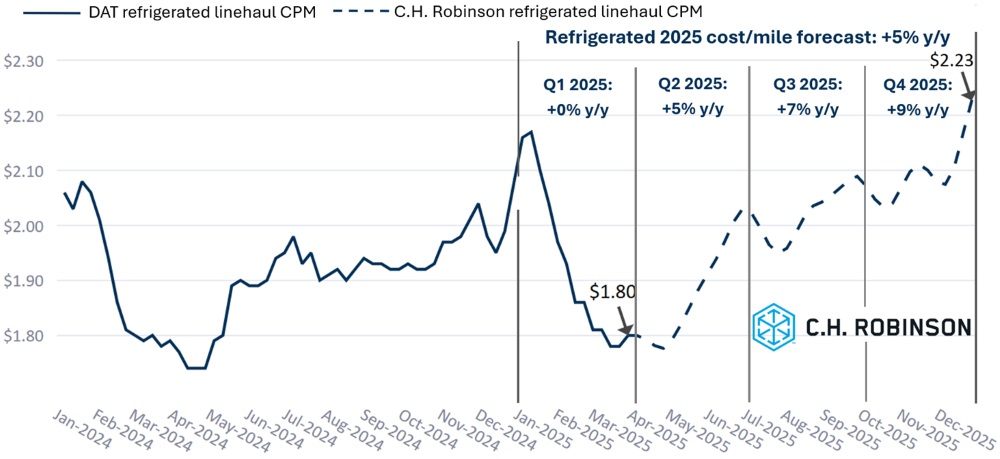

C.H. Robinson 2025 年冷藏车每英里成本预测仍为同比增长 5%。

合同整车环境

以下见解来自C.H. Robinson Managed Solutions ™ ,该公司为不同行业的大量客户提供服务。

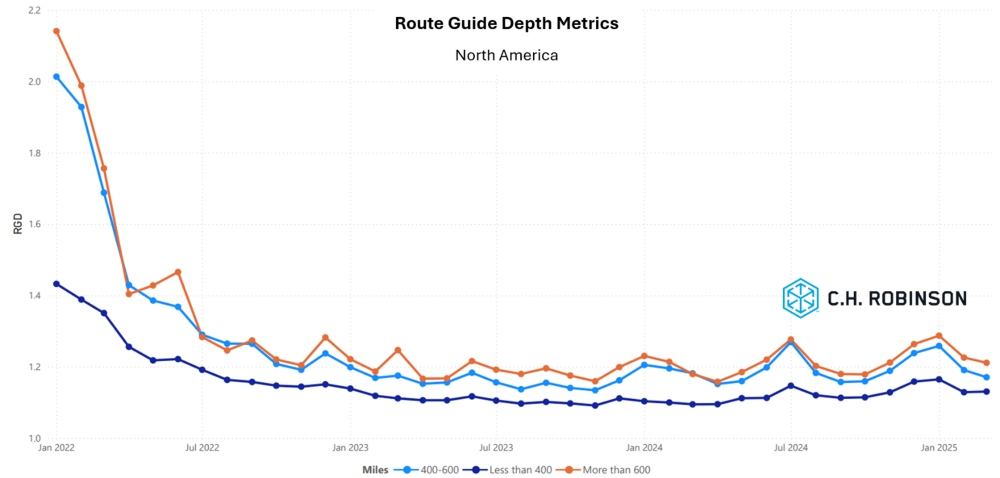

路线指南深度是衡量当运输服务供应商拒绝投标时,托运人需要采取何种备用策略的指标。 路线引导深度为 1 表示性能完美,为 2 则表示性能极差。如下图所示,路线引导深度保持平稳,约两年处于历史低位。

对于超过 600 英里的长途运输,3 月份的航线指南深度为 1.23,与上个月的 1.29 相比略有好转,与 2024 年 3 月的 1.21 相比略有下降。

400 英里以内的短途运输也呈现出类似的趋势。3 月份这些短途航线的航线指南深度为 1.13,好于上个月的 1.16,略低于 2024 年 3 月的 1.10。

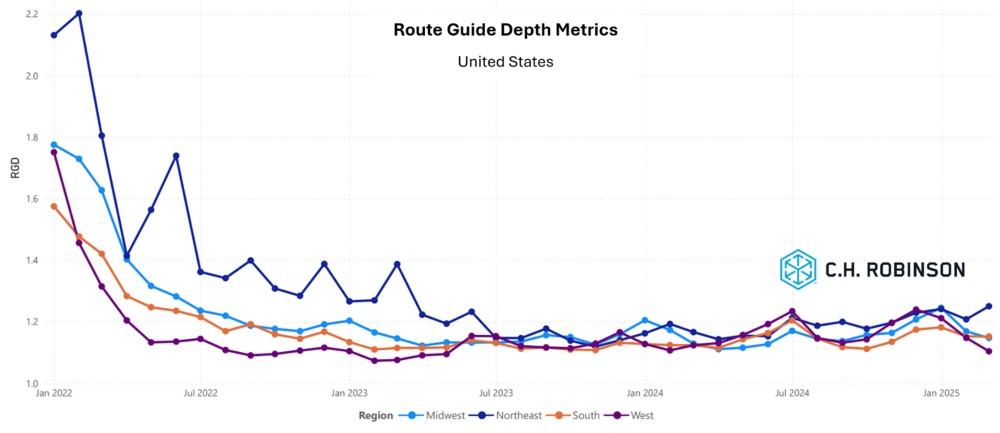

从地理区域来看,美国南部地区变化最小,较上月改善了 2.6%,而美国中西部地区变化最大,改善了 6.6%。所有地区的路线指引深度仍然保持在 1.14 至 1.21 之间的较低水平。

冷藏整车运输

美国东海岸

东海岸冷藏市场一直保持疲软,产能充足,与季节性趋势一致。典型的农产品季节正在加速,从佛罗里达州南部开始,逐渐进入乔治亚州南部,并在未来几个月最终到达卡罗来纳州。少量农产品已开始从南佛罗里达州运出,但还不足以改变市场。预计产量将在四月中旬左右真正回升,因为那时农产品开始完全成熟。

美国中部

中西部温控市场继续相对疲软,产能充足,尤其是装卸时间较好的标准托盘冷藏货物。四月和五月的前景仍将大致相同。

中南部地区的运力也十分充足,尽管当日货运可能会有些紧张。到五月,这种态势可能会进一步转变。使负载尽可能具有吸引力,以帮助确保容量。

美国西海岸

由于产能供应过剩,西海岸冷藏市场的成本有所下降,与加利福尼亚州、亚利桑那州和太平洋西北地区第一季度的历史趋势一致。3月底,需求开始从亚利桑那州尤马转移到北加利福尼亚州,并且这种趋势可能会持续到4月初。

由于农产品收获地点的变化,这可能会导致短期费用飙升,但随着运输公司供应的调整,成本预计会稳定下来。 与此同时,太平洋西北地区的出境货运成本可能仍将保持在低位,但入境运费可能上涨以抵消需求动态。

平板卡车

需求的微妙变化表明上升势头

平板货运市场的需求正在发生显著的变化。尽管整体货车装载市场依然疲软,但近期的活动反映出露天甲板舱位需求的增加。 推动这一增长的两个关键因素包括能源部门维护和季节性建筑活动。

建筑业进入旺季

虽然房地产市场没有经历明显的繁荣,但其他建筑领域的需求却在上升。造成这一现象的因素有多种:

季节性需求

随着气温升高,家居装修项目和商业建筑纷纷升温,对木材、钢材和屋顶材料等建筑材料的需求也随之增加。

春夏季零售库存

家装零售商正在赶在装修和 DIY 旺季到来之前囤积材料,从而增加配送中心和商店的出货量。

基础设施修复和重建

之前风暴损害的保险赔付终于得到处理,期待已久的修复和重建项目得以启动。这进一步推动了对混凝土、钢铁和管道等重型材料的需求。

因此,在建筑活动频繁的地区,平板卡车的运力正在收紧,尤其是美国东南部和中西部,这些地区因风暴相关的修复和基础设施项目最为常见。

能源部门计划停电

近期平板卡车需求增长的一个鲜为人知的因素是能源行业的计划维护周期。许多炼油厂和能源厂已进入例行维护期——通常称为停产或检修。

虽然这些维护期是提前安排好的,但经常会出现意外的更换需求。这导致最后一刻额外零件和材料的发货量激增。这些紧急运输给本已紧俏的市场带来了更多压力,特别是在炼油和工业运营高度集中的地区,导致关键航线的运力收紧和现货运费上涨。

近期展望

尽管整体货运市场仍在复苏,但与其他运输方式相比,平板货运脱颖而出。在接下来的几周和几个月里,预计卡车装载率将有所趋于平稳。但随着市场逐渐适应近期的变化,现货价格可能还会继续上涨。

这将因地区而异,南部各州的情况通常更为紧张,而北部各州的情况则相对稳定。对于托运人来说,仅仅几周时间,全国范围内的卡车装载率就增加了一倍多,因此提前规划对于确保运力至关重要,尤其是对于来自南方的货物而言。

运输公司之声

市场

- 运输公司表示,据传闻,2025 年的 RFP/投标季是他们近年来最忙碌的季节,但正如季节性预期的那样,3 月初的活动有所放缓。

- 市场依然动荡,因为每周的交易量似乎都起伏不定。

- 运输公司通过审查内部运营成本、优化航线选择以及调查装卸时间长的业务来继续寻找提高效率的方法。

驱动程序

- 驾驶员劳动力资源仍然充足。运输公司在需要时有信心迅速聘请司机。

- 保留水平保持舒适和典型。

设备

- 一些运输公司表示希望缩短平均运输时间,以更好地满足司机频繁回家的需求,同时利用短途市场的更多机会。

- 新设备数量众多且易于获取,但成本却增加了。

- 由于获取零件和完成维修所需的时间增加,维护/维修仍然是对利用率产生负面影响的一个变量。

驱动决策的货运洞察

驱动决策的货运洞察