临时即期运费上涨已恢复正常

美国现货市场预测

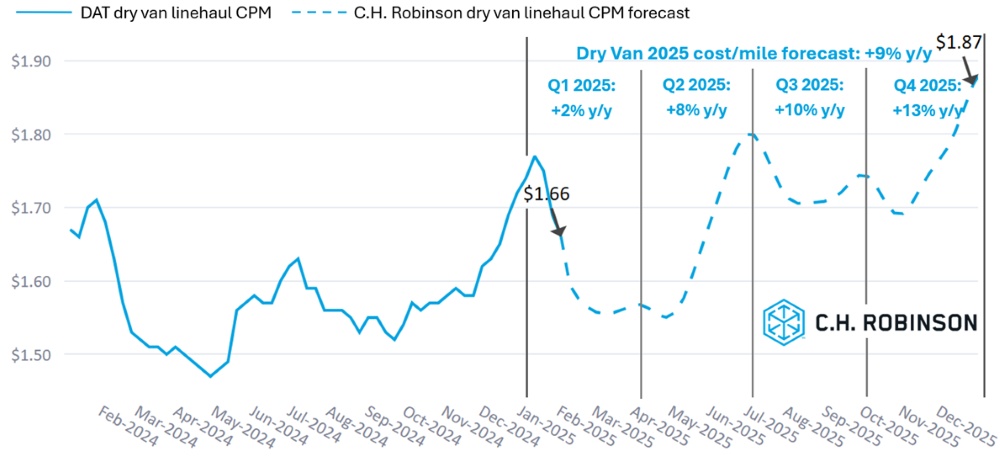

席卷美国大部分地区的冬季风暴导致 1 月初的现货价格上涨。 这种中断是暂时的,费率很快就开始下降。 它们现在正遵循典型的季节性趋势。 短期影响和下降速度表明C.H. Robinson之前对第一季度同比变化的预测仍然准确。

今年 1 月初,加州空气资源委员会 (CARB) 撤回了其要求联邦豁免要求车队向零排放汽车过渡的请求,因为预计现任美国政府将拒绝该请求。 虽然这可能会改变未来运输公司的供应格局,但对C.H. Robinson 2025 年全国现货预测的影响可以忽略不计。

展望未来,C.H. Robinson 2025年干货车每英里成本预测与2024年相比仍将同比增长9%。

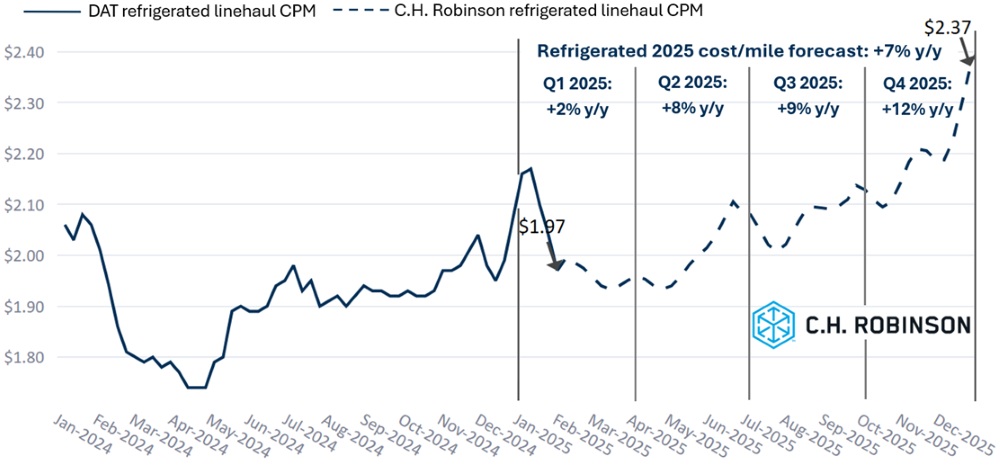

C.H. Robinson 2025 年冷藏车每英里成本预测仍为同比增长 7%。

合同整车环境

2025 年 1 月,由于冬季风暴影响道路、设施和设备重新定位,合同环境遇到了轻微的零星困难。 尽管存在这些暂时的中断,但合同状况仍然相对没有变化。 由于合约环境往往跟随现货环境,因此未来几个月监测现货市场将非常重要。

以下见解来自C.H. Robinson Managed Solutions™,该公司为不同行业的大量客户提供服务。

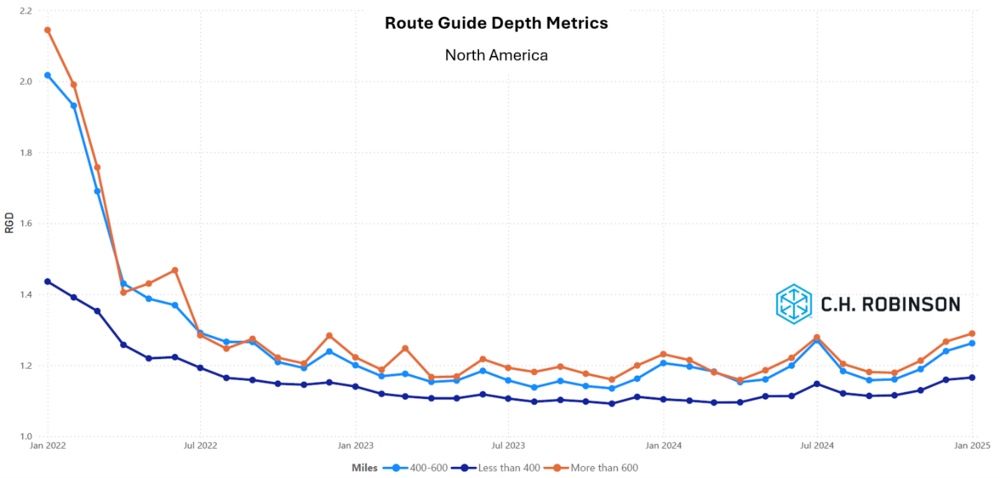

路线指导深度(RGD)是衡量当运输服务供应商拒绝投标时,托运人需要采取何种备用策略的指标。 如下图所示,RGD大约两年来一直保持在历史低位。

对于超过 600 英里的长途运输,2025 年 1 月的 RGD 为 1.29(1 表示完美表现,2 表示极差),与 2024 年 12 月的 1.27 相比略有下降,与 2024 年 1 月的 1.23 相比也下降。 正如2025 年 1 月货运市场更新中所预测的那样,2025 年 1 月 RGD 的表现略有恶化,主要原因是冬季天气。

400英里以下的短途运输趋势与此类似。2025年1月,这些短途航线的RGD为1.17,略低于上个月的1.16,也低于2024年1月的1.10。

从地理上看,南部地区变化最小,较上月恶化 0.6%,而中西部地区变化最大,为 3.0%。 所有地区的 RGD 仍然保持在 1.18 至 1.25 之间的低水平。

冷藏整车运输

美国东海岸

一月份的混乱

由于节后紧张局势和几场冬季大风暴,该地区 1 月份面临严重混乱。 这些风暴影响了东南部和东部沿海地区,造成了延误和供应链问题。

当前状态

供应水平已经稳定并恢复正常,目前遵循典型趋势。

情人节的影响

情人节鲜花的需求导致二月第一周来自南佛罗里达州的需求大幅增加。 虽然预计这波激增将会平息,但整个月花卉需求可能会持续略有增长。

美国中部

运费

由于冬季风暴影响了从中西部到德克萨斯州的许多州,假期期间运费上涨的持续时间比预期的要长。 这些风暴造成了运输延误并增加了运输成本,但大多是暂时的。

当前趋势

运费正在逐步恢复至节前水平。 然而,由于天气原因,仍可能偶尔出现中断。

美国西海岸

一月趋势

该地区经历了典型的节后趋势,一月下半月需求如预期下降。 需求的下降是通常的季节性模式的一部分。

野火

尽管加州发生了山火,但该州的货运受到的干扰很小。 火灾并未对运输路线或运力造成重大影响。

冬季风暴

冰雪对运力造成了一些轻微影响,尤其影响了设备从亚利桑那州到西海岸的重新定位。 这些中断是暂时的并且已经得到解决。

太平洋西北地区

如果没有重大天气事件或道路封闭,该地区预计将有充足的供应。 容量和费率应该保持相对稳定。

平板卡车

新关税对大宗商品市场的影响

虽然关税尚未引发异常的需求激增,但它正在促使一些企业调整策略。 企业正在提前订单并转向国内原材料供应商,以减轻关税的影响。 钢铁是经历这一转变的最大商品市场之一。

利率不变,建筑市场保持稳定

在利率没有变化的情况下,预计建筑市场将保持稳定,这是一个绝佳的机会。 建筑行业的利益相关者可以利用这些稳定的利率来优化他们的采购策略,并利用现货市场来获得最佳价格。

高级零售 仓位:覆盖物和园林绿化用品的同比预测保持稳定

随着先进零售业的启动,初步迹象显示,覆盖物、园林绿化用品和相关产品的订单和库存预计将同比持平。 该细分市场中的任何压力都可能是短暂的,且高度集中在特定的供应商领域,这意味着整体影响将微乎其微。

天气对市场的影响正在减弱

冬季天气状况对市场的影响开始消退,企业和消费者可以在更加可预测的环境中继续前进,而不会受到重大天气相关干扰。

驱动决策的货运洞察

驱动决策的货运洞察