下载幻灯片

下载幻灯片

拥堵和容量信号指导 2026 年早期海洋规划

已发布: 星期四, 一月 08, 2026 | 12:00 上午 CDT

Onthispage

进入 1 月份,跨太平洋海运市场既有季节性高峰,也有结构性动态。在 2 月 15 日农历新年到来之前,由于托运人在工厂停工放假之前加快了货运,美国的进口量预计将上升。这种短暂而强烈的激增将在港口周围产生对拖运、内陆卡车运输和区域配送的临时需求,而来自全球其他地区的进口预计将保持平稳,除非关税发生变化。

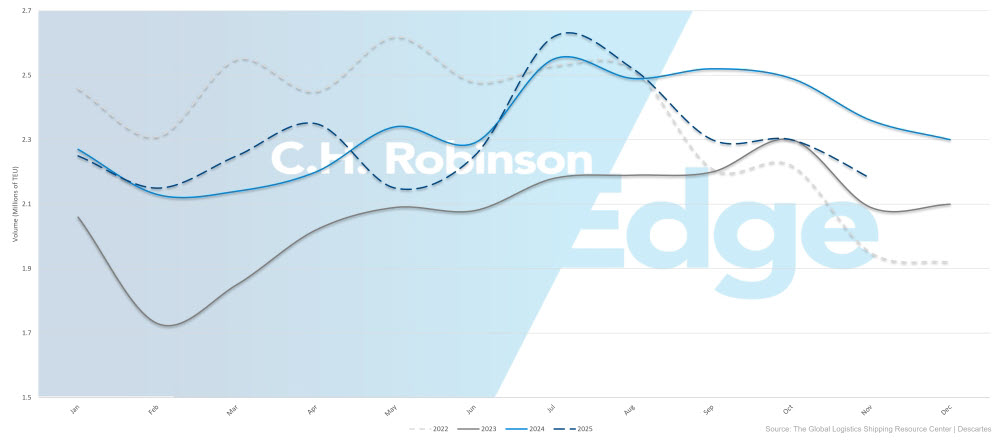

美国进口量略有增长:11 月同比下降 11.6% ,好于此前预测的 19.7% ,12 月同比下降 12.7% 。预计 2025 年全年进口量为 2520 万个二十英尺标准箱(TEU),比 2024 年仅减少 1.4% 。

预计 1 月份的进口量将出现六个月来的首次月度同比增长,但仍低于去年同期水平。预计到 2026 年,全球海运需求增长仅为 1-2%,而运输公司将继续通过取消航次和选择性调整服务来管理过剩的船队运力。 美元走弱和美国商品没有反关税,继续支撑着稳定的出口需求。

2022-2025 年美国集装箱进口量(标准箱)

苏伊士运河服务能否在更大范围内恢复,仍取决于中东能否实现持续停火,以及战争风险保险费用能否降低。达飞轮船计划于1月份重启部分苏伊士运河航线,而其他运输公司尚未确认是否参与。

全球集装箱船队运力过剩,再加上苏伊士运河重新开放以及相对于船队增长而言船舶报废量极少,这表明市场在节前高峰过后不太可能出现持续压力。运输公司可能会取消部分航次或调整服务,但这些措施成本高昂,而且短期内不太可能从根本上改变现状。

这些海洋动态正在影响美国国内的卡车货运状况。近期国内卡车运输市场的冬季紧张似乎与季节性、天气、设备和司机的可用性有关,而非持续的需求增长。即使农历新年前的进口暂时提升了港口的活跃度,但内部和外部指标显示,国内整体货运需求仍相对平缓。

这表明,随着国内卡车运输能力的持续下降,内陆卡车运输压力更多地受到货运时间和集中程度的影响,而不是受到广泛的市场变化的影响。

托运人应提前做好应对农历新年进口高峰的准备,尽早确保舱位,并监控海运和内陆运输能力。农历新年前的运量激增,加上国内货运市场对运价的敏感度升高,在 2 月中旬进口淡季到来之前,这个月可能会很有意思。如需深入了解国内卡车运输的现状, 请参阅本报告的 "卡车 运输 " 部分 。

亚洲

地区亮点

亚洲至北美

预测:需求疲软预计将持续到 2026 年 1 月和 2026 年初。运输公司继续维持停航计划,以平衡运力与市场状况。 受农历新年前预订活动的影响,1 月份的即期运价可能会出现有限的上涨,尤其是美国西海岸(USWC)航线。美国东海岸(USEC)的运价依然疲软,不过有针对性的空白航次应有助于支持价格稳定。

市场动态:需求疲软反映了持续的贸易不确定性,以及美国进口商在早先的前置库存后继续实现库存正常化。新加坡和其他东南亚转运枢纽的拥堵状况继续延长了需要转运的货物的转运时间,其原因是船只扎堆、基础设施限制以及红海改道造成的溢出效应。直接运往北亚的货物面临的运营限制较少。

展望未来,Premier Alliance 计划在 2026 年 4 月将太平洋西南航线的运力扩大约 20% ,这一发展可能会影响中期的即期运价和舱位供应。

亚洲至欧洲

预测:尽管欧洲港口和转运枢纽的拥堵将继续对船期可靠性构成挑战,但预计 1 月份的市场状况总体上将保持稳定。达飞轮船计划于1月恢复部分苏伊士运河航线服务;然而,更广泛的运输公司复工仍不确定。 强劲的运力利用率和农历新年前的需求预计将使即期汇率在 1 月中旬前保持上升趋势,同时预订要求也将更加严格。

市场动态:红海的安全问题继续导致船只绕道非洲,由于航程较长,每年的航行频率降低,因此全球运力实际上减少了约 10% 。欧洲主要港口(包括安特卫普、汉堡和鹿特丹)的持续拥堵减缓了船舶周转,而新加坡等亚洲转运中心的瓶颈进一步扰乱了船期。

运力和转运时间的持续改善取决于中东地区的持久停火和战争风险保险费的降低。达飞轮船分阶段恢复苏伊士运河航线是首个大型运输公司的承诺,目前正谨慎管理,以避免再次出现拥堵。

核心知识点

将货物从亚洲运往美国的托运人应紧紧围绕空白船期制定计划,提前预订和积极沟通在整个 1 月份都至关重要。对于运往欧洲的货物,预计运输时间会延长,请密切关注运输公司关于苏伊士运河的公告,因为随着该运河航运的全面恢复,预计到 2026 年晚些时候,运力和运输可靠性将得到显著提高。

北美

地区亮点

北美至亚洲

预测:需求依然疲软,导致产能略有调整。虽然舱位总体上是可用的,但需要通过拥挤的东南亚枢纽进行转运的货物仍然面临越来越紧张的条件。

市场动态:由于海外库存基本得到补充,出口量依然低迷。主要枢纽(尤其是新加坡)的拥堵继续延长了转运货物的转运时间,而直接运往北亚的货物则基本未受影响。

北美至欧洲

预测:来自美国墨西哥湾沿岸(USGC)的运力依然紧张,而美国中东部地区(USEC)的运力供应则相对较好。欧洲港口的拥堵将继续影响船期的可靠性,在 1 月 1 日生效的欧盟排放交易体系涨价的支持下,预计费率将维持到 1 月份。

市场动态:欧洲港口持续拥堵,继续减缓船舶周转速度,降低了有效运力。欧元坚挺使美国出口商品的价格相对较高,从而抑制了需求。双子星合作公司(马士基和赫伯罗特)调整服务的目的是改善跨境连接。与需要转运的货物相比,直接运往欧洲主要枢纽的货物面临的限制较少。

北美至南亚、中东、非洲(SAMA)

预测:服务于中东和印度次大陆的运输公司选择已经扩展到地中海航运公司 (MSC) 和达飞海运集团 (CMA CGM) 之外,尽管这两家运输公司仍然提供最全面的服务。 印度的舱位供应情况有所改善,而孟加拉国和巴基斯坦的舱位供应仍然紧张,大多数运输公司依赖转运。 主要枢纽--包括西地中海港口、杰贝阿里、阿布扎比、蒙德拉和科伦坡--仍然拥挤不堪,给调度带来持续挑战。

运输费率仍然居高不下,但随着更多运输公司进入市场,已出现初步回落迹象。 在苏伊士运河恢复运营之前,不可能出现有意义的削减。达飞轮船公司计划于 2026 年 1 月重启苏伊士运河服务,提供从印度到美国EC 的 Indamex 服务,以及部分前往欧洲的服务。航班停航,尤其是开往美国的航线,持续影响着航班时刻表的制定和舱位供应。

市场动态:结构性制约因素继续限制有效运力,延长过境时间。虽然运输公司参与度的提高提供了更具竞争力的选择,但对间接服务的依赖和持续的停航增加了不确定性,也强化了仔细规划的必要性。 前往印度的船只数量受益于适度的需求和运输公司日益增长的关注,而前往孟加拉国和巴基斯坦的船只数量仍然受到限制,因为直航服务有限和枢纽拥堵。 费率升高反映了这些结构性挑战、与苏伊士运河关闭相关的航线延长以及正常化时间表的持续不确定性。

包括海洋网联船务(ONE)、东方海外货柜航运(OOCL)和赫伯罗特在内的运输公司似乎正在为苏伊士运河航线于 2026 年恢复通航后在这些航线上实现增长做好准备。

北美至南美

预测:市场仍处于旺季,服务总体可靠,舱位供应具有竞争力。 CMA CGM、Cosco 和 ZIM 的船期可靠性达到 86% 或更高。港口和船舶舱位现已开放预订一月份的行程,但部分航线(尤其是前往加勒比海地区的航线)需收取旺季附加费。

市场动态:强劲的消费需求和补货活动继续支撑着南美和加勒比航线的旺季运量。与其他需求疲软的行业不同,这里的交易量依然坚挺。

需要转运的间接服务仍可能面临延误,从而延长整个转运时间。与近几年相比,整体可靠性和定价都有了明显改善,为托运人创造了有利条件。赫伯罗特的 CES 服务计划于 2026 年停航,这可能会影响从新不伦瑞克省圣约翰到南美洲的连接,从而可能需要更多的间接航线。

1 月初,委内瑞拉的地缘政治事态发展导致加勒比部分港口和转运枢纽出现短暂的业务中断。一些托运人遇到了与港口拥堵和船期调整有关的轻微延误,但在本报告发布时,服务已基本恢复正常。

北美至大洋洲

预测:由于结构性停航,从美国西海岸出发的舱位仍然比较紧张,但总体运力充足,价格仍然具有竞争力。自 2025 年 9 月 1 日起,运往新西兰的货物仍需在原产地进行熏蒸处理,以符合褐狨蝽的规定。

市场动态:大洋洲市场高峰后的疲软推动了这些情况的出现。USWC 船位限制本质上是结构性的,与服务设计和空航有关,而不是与需求强度有关。 展望未来,地中海航运将于 2026 年 3 月推出从美国中东欧中心出发的雄鹰航线,这将增加第三条直达航线,提高运力和航线灵活性。

核心知识点

北美出口商应优先考虑提前预订和积极规划所有主要贸易通道,以确保舱位,并减轻空船航行和港口拥堵的影响。 对于运往欧洲的货物来说,目的港的多样化有助于避开最拥挤的门户,美国欧洲经济委员会(USEC)的始发港通常比美国海关总署(USGC)的始发港提供更好的可用性。

发往亚洲的船运需要密切协调空白船期,提前预订对东南亚目的地尤为重要。在可靠性和价格竞争力提高的支持下,南美和加勒比航线继续提供极具吸引力的机遇。对于中东和印度地区,提前预订和战略性地利用扩大的运输公司选择可以帮助优化服务质量和成本。

欧洲

该地区继续面临严重的港口拥堵问题,降低了有效吞吐能力,影响了船期的可靠性。受交通拥堵和司机持续短缺的影响,整个欧洲腹地的集装箱和底盘仍然短缺。尽管存在这些限制,但预计市场在1月份仍将保持相对稳定,利率和舱位都可能保持稳定。 除非出现更多拥堵或空白航次,否则地中海始发班轮宣布的涨价可能不会完全实现。

地区亮点

欧洲至北美

预测:尽管有可能出现产能过剩,但预计到 1 月份市场仍将保持相对稳定。票价和舱位可能会维持在目前的水平,除非拥堵情况恶化或增加空航班次,否则来自地中海地区的增长不太可能转化为实际收益。欧洲港口的持续拥堵继续影响着船期的可靠性。

市场动态:欧洲主要港口(尤其是安特卫普、汉堡和鹿特丹)的拥堵持续对整个供应链产生连锁反应。由于延误,船只无法如期返回欧洲,从而降低了出口商的有效载货能力。

由于设备被困在内陆,内陆地区的集装箱和底盘短缺问题更加严重,而司机短缺又进一步阻碍了重新定位。欧元对美元的强势削弱了出口竞争力,使出口量保持温和,而美国关税政策的不确定性促使出口商对装运量保持谨慎。

核心知识点

欧洲向北美运输货物的货主应做好应对港口拥堵导致的持续时刻表中断的准备,并在供应链计划中预留额外的缓冲时间。提早订票,加上灵活的备用路线选择,有助于降低延误风险。托运人还应关注货币波动和贸易政策的发展,因为在未来几个月中,这两方面都可能带来不断变化的机遇或挑战。

南亚、中东、非洲(SAMA)

印度次大陆的海运出口继续因目的地市场的不同而面临不同的情况。对北美的贸易仍然受到美国高达 50% 的关税压力,这抑制了需求,并对汇率造成下行压力。由于墨西哥从 1 月 1 日起对从印度进口的商品加征高达 50% 的关税,影响了包括汽车、汽车零部件、纺织品、钢铁、塑料和皮革制品在内的各行业约 20 亿美元的出口,因此出现了新的不利因素。

相比之下,从印度次大陆到欧洲的贸易保持相对稳定。达飞轮船公司宣布将于 2026 年 1 月恢复经苏伊士运河的 Indamex 服务,这是一个有意义的积极进展,既改善了转运时间,又增加了市场的有效运力。

地区亮点

SAMA 至北美

预测:预计 1 月份的利率水平将基本保持稳定,并有可能小幅下调。印度次大陆主要航线均有货位和运力,港口和内陆集装箱堆场的设备也随时可用。 最初计划于 1 月 1 日实施的一般费率上调和旺季附加费已推迟到 1 月 15 日。如果需求出现明显改善,运输公司可能会在本月晚些时候尝试部分或全部提价。

市场动态:印度对北美的出口需求依然疲软,主要原因是美国关税继续抑制出口量,限制了运输公司提高运费的能力。 推迟一月份费率调整的决定反映出市场容量超过了需求。墨西哥对印度主要出口产品类别征收新关税也带来了额外压力。虽然印度正在寻求与墨西哥签订优惠贸易协定,但时间和结果的不确定性可能会使近期需求受到限制。

SAMA 至欧洲

预测:从印度次大陆到北欧和地中海地区的需求预计将在一月份保持稳定。服务水平应保持稳定,大多数航次均有充足的船位可供选择。 运价基本稳定,运输公司对特定出发地提供现货价格,并愿意签订长期年度协议以确保稳定的货运量。

市场动态:该贸易通道保持相对平衡,支撑着稳定的需求和稳定的汇率。 达飞轮船公司计划恢复经苏伊士运河向东和向西航行的 Indamex 服务,这将大大缩短与非洲周边航线相比的运输时间。苏伊士航线将每次航程缩短了约 6,000 海里,使转运时间缩短了约两周,并通过使船只每年完成更多的轮换,有效地增加了运力。

运输公司提供现货运输机会,并愿意签订年度合同,因为他们优先考虑可预测的货物流动和长期规划,而不是短期运费上涨。 在这种市场环境下,航线和贸易政策的持续不确定性加强了承诺量的价值。

核心知识点

对于运往北美的货物,出口商应关注 1 月 15 日可能实施的递延费率上调,尽管目前的情况表明费率将保持相对稳定。舱位和设备可用性为近期预订提供了灵活性。 运往墨西哥的出口商应评估新关税对其特定产品的影响,并密切跟踪印度的贸易谈判,因为任何协议都可能改变关税风险和需求前景。

对于运往欧洲的货物,出口商可以利用当前的现货机会,并考虑签订长期年度协议,以确保到 2026 年的费率稳定。托运人应密切关注达飞轮船公司通过苏伊士运河恢复 Indamex 服务的情况,预计这将大大缩短转运时间并提高整体服务可靠性。

北美的需求压力和欧洲的稳定需求之间的反差凸显了市场多样化的重要性。在可行的情况下,出口商可将出口量转向欧洲,以减少受关税影响的美国航线的影响。

南美

随着市场进入 2026 年 1 月,南美远洋出口的条件因海岸而异。东海岸市场继续面临贸易政策的重大影响,特别是美国对食糖等主要商品征收 50% 关税,促使出口商转向欧洲和其他目的地。尽管面临这些挑战,巴西的主要港口继续表现出总体强劲的运营业绩。

西海岸市场(包括智利、哥伦比亚和秘鲁)的运价波动不大,尽管季节性农产品出口流量稳定,但由于船舶运力充足,定价压力较大。对于亚洲航线的货物来说,一个重要的计划考虑因素是 2 月中旬农历新年(2 月 15-23 日)和巴西狂欢节(2 月 16-17 日)的重叠,届时中国工厂和巴西企业将同时关闭。

地区亮点

南美洲至亚洲

预测: 1 月份船舶舱位仍然充足,运输公司积极寻求货源。 农历新年和 2 月中旬巴西狂欢节的重叠将压缩预订窗口,需要提前计划以避免货运延误。

市场动态:过剩运力继续抑制该贸易通道的运价,导致运输公司优先运输 40 英尺集装箱,因为 40 英尺集装箱每船舱位产生的收入高于 20 英尺集装箱。 农历新年和狂欢节的重叠造成了短暂但关键的干扰,限制了预订和处理活动。恢复运营后,可能会出现积压,增加计划外运输延误的风险。

另外,巴西政府正在评估在 2026 年对从中国进口的钢铁提高关税的可能性,以保护国内生产商。虽然尚未做出最终决定,但任何政策变化都可能影响未来的货运量和设备定位。

南美洲到北美洲

预测:经由卡塔赫纳、金斯敦和巴拿马的转运流量预计在整个 1 月份基本保持平稳,只有当船只在预定窗口外抵达时才会出现轻微延误。对于满足运输公司货运量承诺的托运人来说,预订成功率更高。 20 英尺集装箱的供应仍然严重受限,预计将继续限制某些出口活动。

市场动态:巴西出口继续受到美国关税的影响,加速了向亚洲和中东替代市场的多元化发展。食糖的影响最为明显,运往美国的食糖量减少了 80 多% 。

设备不平衡仍然是一个挑战:进口商品主要用 40 英尺集装箱运抵,而主要出口商品,如木材、瓷砖和糖,则需要 20 英尺集装箱。尽管价格极具竞争力,但这种不匹配使供应极为紧张。马士基与赫伯罗特共同运营的 Conosur 服务于 2026 年 1 月 5 日完成了向 DP World Santos 的码头过渡,这可能会提高运营的一致性。在 11 月取消关税后,对美国的咖啡出口仍在继续,这凸显了这一贸易的韧性,即使在总出口量呈下降趋势的情况下也是如此。

南美洲至欧洲

预测:舱位预计将持续严重受限至1月份,短期内预计不会有缓解。 托运人应至少提前四周计划订票,因为超额订票已经导致货物被卷走。在咖啡和烟草出口强劲的推动下,特种货物(包括超大型货物、项目货物和高价值货物)的需求预计将增加。

市场动态:持续的农产品出口需求,特别是欧洲买家对巴西产品的采购需求,推动了产能的紧张。为控制伦敦门户的拥堵状况,达飞轮船、地中海航运和 ONE 已将服务延伸至南安普顿,提供其他航线选择。其他运输公司继续无限制地停靠伦敦门户。

此前,美国对巴西咖啡征收 50% 的关税,使得部分巴西咖啡转向欧洲,增加了对德国和意大利等目的地的出口。虽然总体出口量有所下降,但单位定价的提高为总收入提供了支持。烟草季带来了更大的压力,运输公司在糖季结束后更倾向于使用 40 英尺的干货集装箱。 在这种情况下,谈判延长空闲时间至关重要,因为滞期费和滞留费会迅速侵蚀利润。

核心知识点

南美东海岸(SAEC)出口商面临着运力紧张的欧洲市场,因此必须至少提前四周预订。至于运往亚洲的货物,计划重点应放在 2 月中旬农历新年与巴西狂欢节的重叠期;2 月份的货运应在 2 月 10 日之前完成,以避免积压风险。

运往美国的货物仍然面临挑战,这促使我们继续向其他市场拓展。尽管咖啡出口总量呈下降趋势,但咖啡出口商可以利用欧洲的强劲需求。向北美出口木材和瓷砖等产品所需的 20 英尺集装箱短缺,需要创造性的解决方案,包括在可行的情况下合并成 40 英尺集装箱,或从设备供应更好的其他产地采购。

南美西海岸(SAWC)出口商应保持预订的灵活性,并在设备规划方面密切协调,特别是在专业设备有限的农产品出口高峰期的冷藏货物方面。

大洋洲

2026 年 1 月,大洋洲的出口形势总体保持乐观,这得益于年底高峰过后几项主要航线舱位供应情况的改善。季节性农业需求——特别是对谷物、豆类、葡萄酒和蛋白质的需求——继续支撑着运输量,同时运输公司积极管理设备和网络平衡,以维持可靠的服务。

地区亮点

大洋洲至亚洲

预测: 1 月份飞往北亚的航班服务基本保持开放,干货和冷藏货物均有舱位可用。运输公司正在审查现有订单,并考虑增加 1 月份的货运量,特别是来自澳大利亚东海岸的货运量。 在年底高峰过后,飞往东南亚的几条航线也正在重新开放,布里斯班在舱位和设备方面都提供了强大的便利。

市场动态:可用性的提高反映了运输公司在年底高峰期为确保预期需求而预留的 12 月份“备选订单”的释放。 随着这些预订的清空,产能重新开放,给出口商带来了更大的灵活性。运输公司正在积极寻找一月份的货物,因此在一月底农历新年假期到来之前,月初的货物运输更为理想。 布里斯班仍然是一个可靠的门户,与澳大利亚其他港口相比,其设备失衡的严重程度较低。

大洋洲至北美

预测:跨太平洋航线的舱位在 1 月份仍然比较紧张,但随着 2026 年初新航线的开通,预计情况会有所缓解。出口商应及早计划货运,并保持灵活的路线安排,在需要时利用地区班车服务运送时间敏感的货物。

市场动态:由于美国对大洋洲产品的稳定需求导致高峰过后运力紧张,跨太平洋航线的舱位仍然有限。 新的服务--包括 2026 年 3 月开始的地中海航运从美国欧洲经济中心出发的雄鹰服务--将扩大运力和航线选择,帮助缓解目前的限制。在此之前,出口商可以依靠经由新加坡或香港等枢纽的区域班车,虽然会增加五到七天的转运时间,但可以提高预订的灵活性。

大洋洲至欧洲

预测:到 1 月份,谷物、葡萄酒和杂货的订舱势头将不断增强。多项服务的可用性正在提高,运输公司愿意考虑将现货运输业务延长至 2026 年初。

市场动态:强劲的农业需求(尤其是谷物和葡萄酒)推动了欧洲目的地的预订量。为了应对季节性运输高峰,运输公司已在 1 月份重新调配或增加运力。 欧洲对大洋洲葡萄酒的需求依然强劲,澳大利亚和新西兰产品在更广泛的经济不确定性下依然保持着高端地位。

大洋洲至萨马

预测:到 2026 年 1 月至 1 季度,非洲出口需求的增长将带来新的机遇。多项服务的可用性正在提高,运输公司愿意重新评估现货运输。

市场动态:随着非洲经济的扩张,食品、建筑材料和制成品的进口不断增长,大洋洲出口商正日益多元化地进军非洲市场。这种多元化经营减少了对传统欧洲市场的依赖,同时提高了运输公司的设备利用率和回程运输平衡。

大洋洲至大洋洲(横贯塔斯曼群岛)

预测:节假日期间对时间表进行小幅调整后,服务保持稳定。澳大利亚和新西兰之间的跨塔斯曼班车在 1 月份之前运行稳定,如有需要,还可选择途经新西兰的替代路线。

市场动态:跨塔斯曼贸易继续提供稳定的服务,反映了其对消费品和制造业投入的重要性。经由新西兰的其他航线为合并、转机和优化航班时刻提供了更大的灵活性。

核心知识点

大洋洲出口商应尽早确认一月份的货物准备情况,以确保获得理想的航次,尤其是在跨太平洋航线上,因为那里的舱位仍然很有限。布里斯班为一月份的出口提供了强劲的机会,能够可靠地获得运往亚洲货物的货位和设备。

运输公司对未分配集装箱的干货实施了一次改期订舱政策,这意味着错过预定船期的货物只能改期一次,之后就会失去订舱资格。 因此,按时向港口交货至关重要。在整个一月份,运输公司将继续优化高峰过后的运输网络,因此路线和时间安排的灵活性仍然至关重要。 在直达航班满员的情况下,经由区域枢纽的替代路线--增加五到七天的转运时间--可以提供有保障的预订选择。

农产品出口商应利用欧洲、中东和非洲供应改善的机会,运输公司将继续关注 2026 年第一季度的现货机会。 前往非洲的出口代表着日益增长的多样化机会,同时应密切关注即将推出的航线,特别是地中海航运在三月份推出的飞鹰航线,因为这些航线可能会在本季度晚些时候增加运力并提高运价竞争力。