2025 年貨車載貨趨勢:費率、容量和地區更新

美國現貨市場預測

現貨利率預計在第一季度將繼續下降,但比最近的速度較慢。截至一月至二月期間,現貨利率大幅下降,主要是由於假期及冬季風暴影響而導致的高峰匯率下降。現在這些事件已經落後了,當價格達到底盤時應該開始正常化。

預計 2025 年初的底線將接近 2024 年同期的水平,但由於市場上的貨運公司數量比去年同期減少了約 12,000 家,因此略高。 與五年平均水平相比,接下來幾週,我們接近地板時的平面變化是典型的。

可行的提示:當基準接近時獲得現貨市場利率報價時,可能不會有很多利率改善的空間。知道這一點,您可以在招標過程中節省時間,並利用寶貴的前置時間,而不是追求可能不再存在的回報減少。

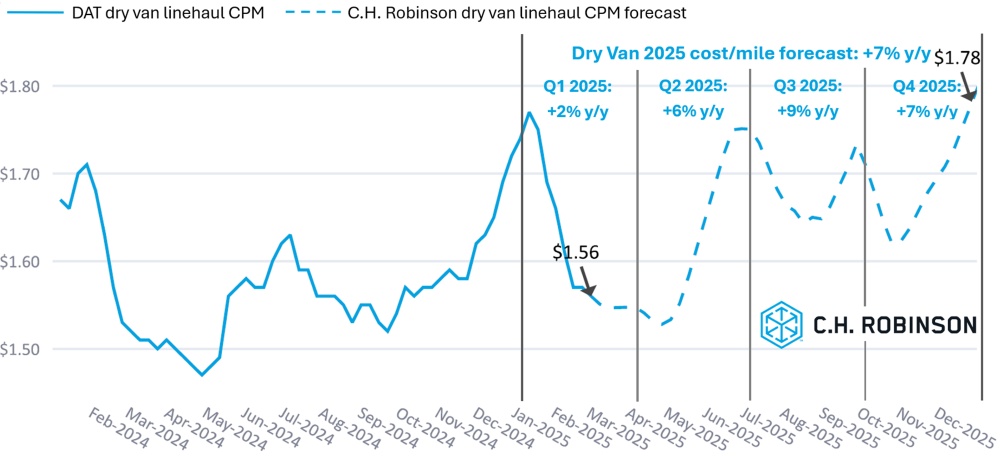

C.H. Robinson 2025 年乾貨車每英里成本預測從同比增長 9% 下調至同比增長 7%。 副因素推動了我們之前的 9% 年 2025 年成本預測。我們之前的 9% 增長預測基於以下內容的結合:

- 運營卡車成本的通脹率高於趨勢

- 貨運公司運力持續縮減

- 堅持柔軟的貨運需求

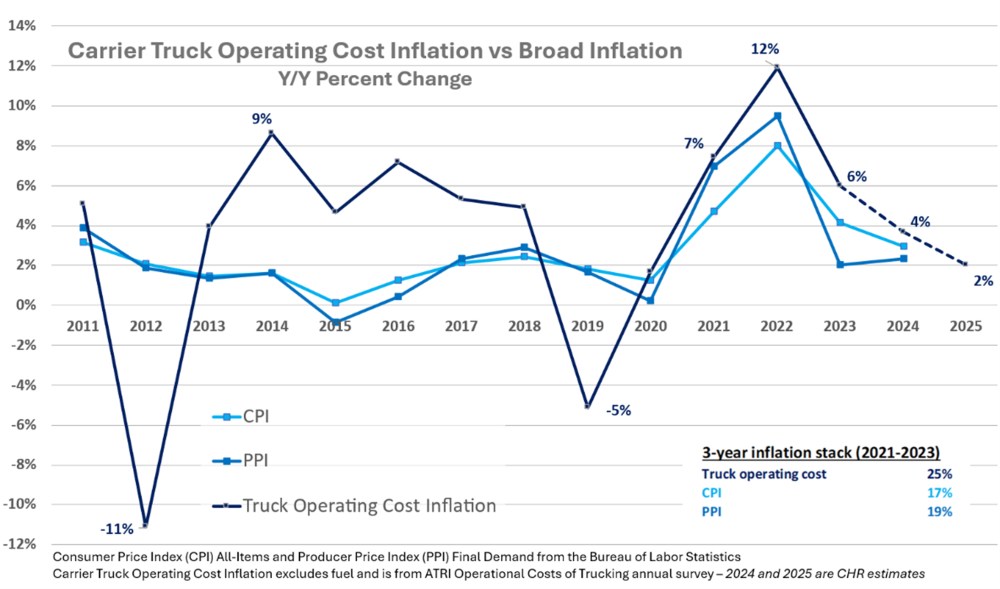

根據美國運輸研究所 (ATRI) 卡車運輸營運成本調查數據,2021-2023 年,貨運公司不包括燃料的營運成本分別年增 7%、12% 和 6%。 這是三年的通脹率為 25%。貨運公司營運成本的波動性往往比廣義的通膨指標更大。 但通常,我們會看到重置,即當這些成本的通脹大幅下降或在貨運週期下降下去負時。(請參閱下圖中的二零一二年和二零一九年)。

但是,我們在目前的貨運下降週期中沒有看到這種重置。相反,這三年來,貨運公司成本的通膨率大幅超過更廣泛的通膨指標。 我們預計今年貨運公司成本通膨將放緩至 4%,明年將放緩至 2%。 但我們的現貨價格預測受到貨運公司需要彌補過去三年累計25%的通膨的影響。

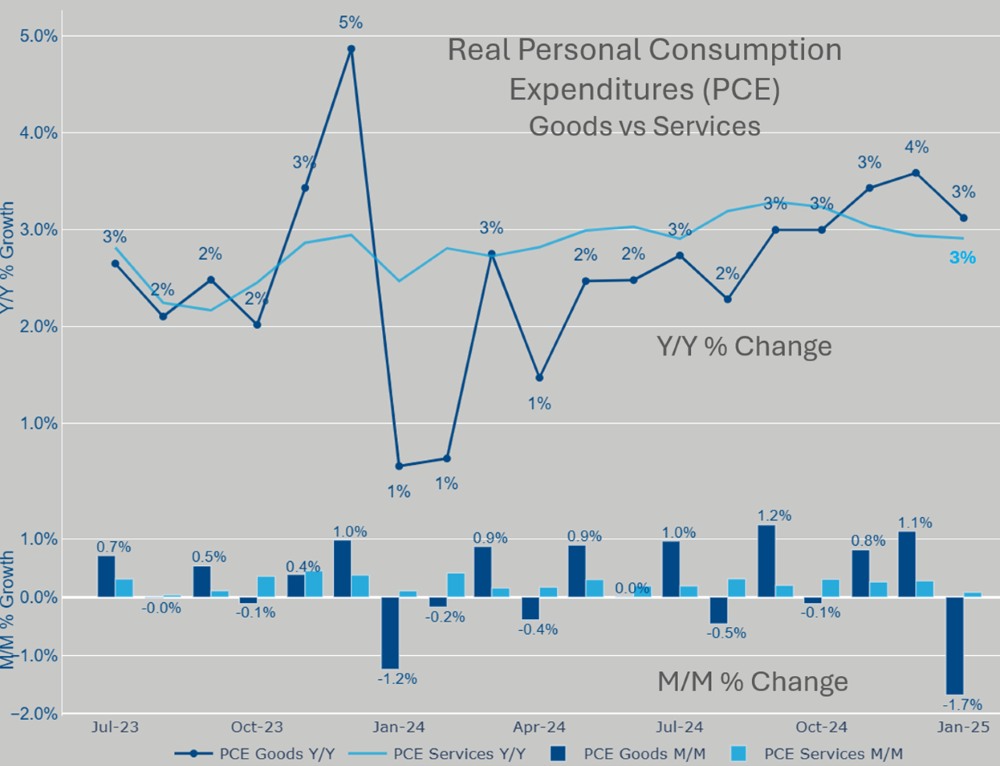

在需求方程方面,消費者支出是迄今為止美國貨運量的最大驅動力。1 月份商品實際個人消費支出(PCE)按季節性調整的基礎上按月放緩 1.7%(見下圖),而服務支出大致保持一致。我們將觀察美國新的關稅和其他國家的報復關稅可能如何影響消費者情緒和支出。

鑑於近期貨運需求的前景不佳,為什麼我們不會更加削減預測?美國貿易政策目前非常流暢。我們將在未來幾週內密切關稅談判和貨運需求指標,包括非農業工資單、零售銷售和工業生產數據。

預測方法注意事項 *:預測是根據我們目前對於 2025 年與 2024 年長途貨車 載 重容量(> 250 英里長度)的乾貨車線路運輸成本(不包括燃油 附加費)的每週平均成本(不包括燃油附加費)的預期為基礎。我們圖表中的歷史成本是基於 DAT 經紀人到貨物公司(通常稱為“現貨”)乾貨車長途運輸(運輸距離 > 250 英里),沒有擴展車道或時間以避免重複計算和陳舊負載。

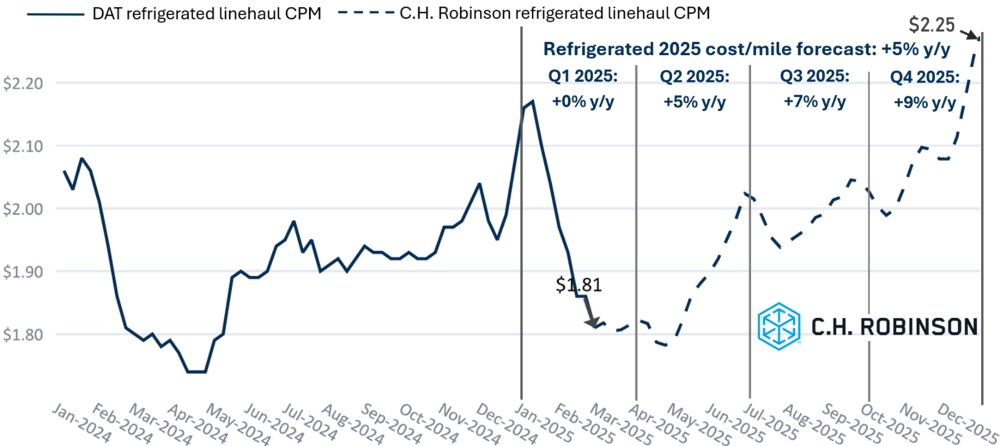

同樣, C.H. Robinson 2025 年冷藏車每英里成本預測也將從年比 7% 下調至 5%。

合約卡車載貨環境

以下見解來自C.H. Robinson Managed Solutions™,該公司為不同行業的大量客戶提供服務。

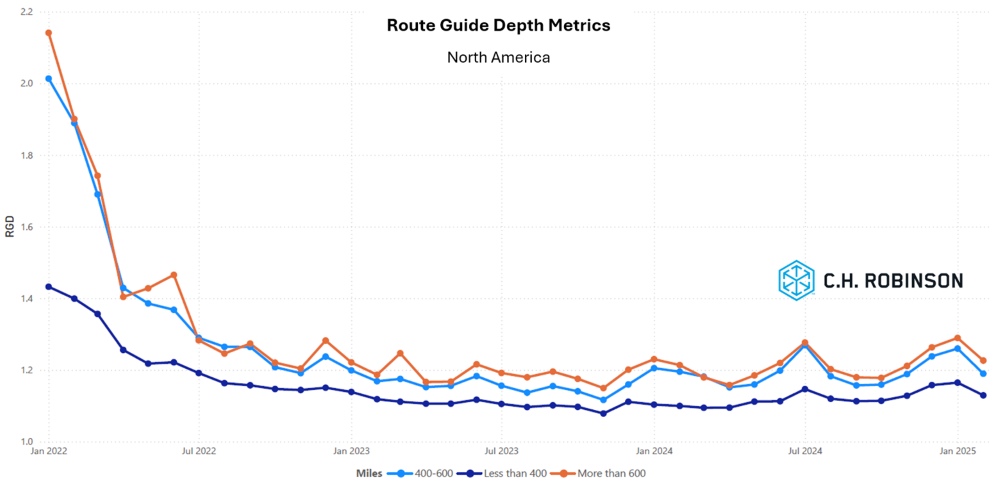

路線指南深度 (RGD) 是當中標的運輸供應商拒絕投標時,托運人需要在多大程度上採取備用策略的指標。如下圖所示,約兩年來,RGD 在歷史最低水平保持平坦。在這兩年以上,發生的微妙高峰是在季節性壓力的時期。隨著我們過去節日季節,並超越冬季風暴的影響,卡車的定位準時以進行接受的改善,這也反映在過去一個月的強勁改善中。

對於超過 600 英里的長途旅程,2025 年 2 月的 RGD 指數為 1.23(1 個將是完美的性能,2 個將非常差),與 2025 年 1 月相比,較 2025 年 1 月份提高了 5%,但是 1.29,儘管比 2024 年 2 月略低,即 1.21。

較短的航程小於 400 英里的趨勢相似。在這些較短的航線上,2025 年 2 月的 RGD 為 1.19,較上個月的 1.26,較前一個月提高近 6%,也比 2024 年 2 月 1.20。

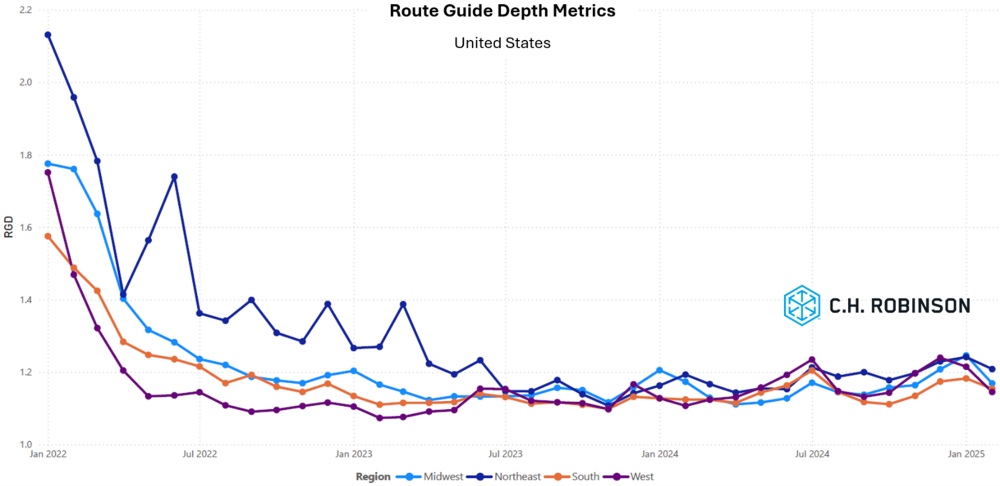

在地理上,南部的變化是所有地區中最小,比上個月增長了 2.5%,而中西部則經歷了最大的變化,改善 6.6%。這加強了上述冬季天氣的提及,因為南部受到風暴影響最少,而且一月份 RGD 也惡化了最少。另一方面,中西部受到風暴影響最大的地區,一月份 RGD 也惡化了最嚴重。在所有地區,RGD 仍保持在 1.14 和 1.21 之間的低水平。

冷藏整車貨運

美國東海岸

東北區

隨著冬季天氣緩解,容量的穩定性提高,速率也變得軟化。

東南區

接下來的幾週應該與過去幾週非常相似。由於情人節花卉造成的容量變化已消退,預計率將穩定。東南地區經歷了良好的生長條件和天氣,這可能標誌著生產運輸季節的早期開始,但早 1-2 週的開始可能會受到足夠高的商品價格抑制零售需求,避免發生重大干擾。

美國中部

運費

自該地區的冬季風暴期間達到高峰以來,運費率已下降。

德州

南邊境沿岸發生延誤和擁堵,但最近有所改善。預計在 3 月份,產能將略有收緊,隨著季度收市時,對利率造成輕微壓力。

當前趨勢

隨著容量正常化,貨運費率開始水平。預計下個月將會看到更多相同的情況。

美國西海岸

需求

最近幾週的負載登記錄下降,略高於季節性預期。這一典型的下降已開始平坦,並且在未來幾週內應該會看到一些微妙的改善。

當前趨勢

貨運費大致達到年內最低點。在西方面,成本應在未來幾週內穩定,儘管這些成本可能因北至南方,以及港口或更進一步的內陸而有所不同。

平板貨車

隨著冬季天氣移出全國大部分地區,平板床市場開始看到季節性上升。預計未來幾週兩個行業將看到最大波動 —— 建築產品和原金屬。

隨著風暴和火災恢復正常進行,受影響地區的建築材料訂單也有所增加。在實施之前,通常需要時間來評估損害並確保保險或其他計劃。為了應對 2024 年的颶風傷害,訂單現在開始發出,這可能會繼續在加利福尼亞州火災傷害中繼續。春季前景觀用品、住宅和商業建築產品的庫存量正處於早期階段,並且將迅速增加,可能會按照今年正常的季節性模式進行。如果您需要協助應對增加的現貨需求, C.H. Robinson可以聚合產能以避免履行延遲。

金屬市場最近動盪,關稅影響將會導致一些買家預訂進口產品,從而導致港口地區和加拿大邊境的產能造成緊急性和壓力。國內金屬生產商對 2025 年的前景表示樂觀,但需求可能仍然存在本地區口。金屬產業的安全是成功供應鏈的關鍵因素。C.H. Robinson可以協助審查貨運公司是否擁有適當的設備和裝載方式,以最大限度地降低該市場的風險。

與物流合作夥伴保持密切溝通,監控季末天氣發展,並相應地調整容量計劃,以有效地應對這些不斷變化的市場條件。

貨運公司的聲音

市場洞察

- 貨運公司報告稱,RFP 投標季十分繁忙,合約投標價格小幅上漲。

- 在墨西哥進出的跨境貨運的不平衡日益增加,因此可以提供充足的容量,以便跨越邊境南部的貨運量。

驅動程式

- 目前,僱用司機並不是一個挑戰,而且貨運公司也更加挑剔。

- 駕駛員保留程度很舒適且典型。

設備

- 許多貨運公司都停放設備,等待市場反彈。

- 新設備豐富且易於訪問,但成本增加了。

- 零件的採購越來越困難,維護成本繼續對盈利產生重大負擔。

貨運決策洞察

貨運決策洞察