Descargar diapositivas

Descargar diapositivas

Transportadora reduce su capacidad a medida que aumenta la demanda

Publicado: jueves, agosto 07, 2025 | 06:00 AM CDT

Onthispage

Los mercados de transporte marítimo están experimentando una corrección significativa. transportadora está eliminando capacidad en respuesta a una demanda más débil luego de los cambios en las tarifas recíprocas de EE. UU. que se anunciaron el 1 de agosto y entraron en vigencia el 7 de agosto de 2025.

Transportadora había posicionado buques adicionales esperando aumentos sostenidos de carga a medida que los importadores se apresuraban a evitar aranceles más altos. Gran parte de esta carga anticipada ocurrió en marzo y abril, dejando a la transportadora con exceso de capacidad y reservas insuficientes, ya que un segundo aumento de importaciones en el mercado estadounidense en junio y julio no fue tan fuerte como se esperaba.

A partir del 1 de agosto de 2025, Mediterranean Shipping Company (MSC) retiró su servicio Pearl, marcando la primera cancelación importante de la cadena de servicio. Se esperan salidas adicionales en blanco ad-hoc a lo largo de múltiples rutas comerciales, ya que los niveles de reserva continúan por debajo de las proyecciones de transportadora, creando una disponibilidad de espacio más ajustada para los transportistas, incluso cuando la demanda general de importaciones de EE. UU. se suaviza.

La situación se complica por las continuas limitaciones estructurales: los desvíos fuera del Canal de Suez continúan ocupando entre el 15% y el 20% de la capacidad mundial de los buques, mientras que la congestión generalizada de los puertos en Europa, Asia y América Latina limita aún más la utilización efectiva de la capacidad. Estos factores significan que incluso con volúmenes de importación reducidos en EE. UU., la carga de exportación enfrenta una escasez persistente de espacio y presión de tarifas.

Para los remitentes, este entorno crea una perspectiva mixta:

- La carga de importación de EE. UU. se beneficia de mejores precios a medida que las transportadoras compiten por volúmenes limitados.

- La carga de exportación de EE. UU. enfrenta una disponibilidad de espacio más ajustada y aumentos de tarifas generales (GRI) más frecuentes a medida que transportadora intenta mantener la rentabilidad con menos barcos en servicio. La capacidad eliminada de los oficios de importación no se transfiere automáticamente a las rutas de exportación, lo que crea cuellos de botella.

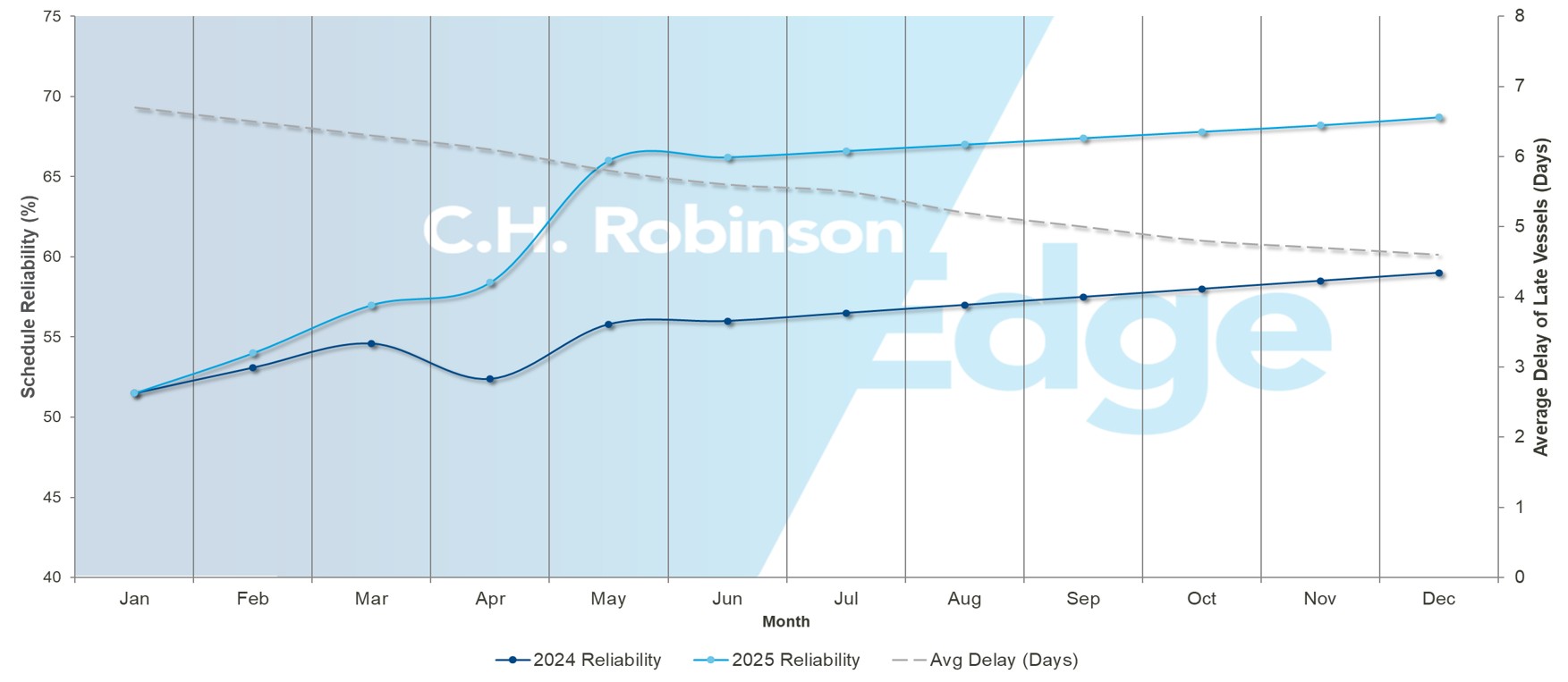

La fiabilidad de los océanos aumenta, preparando el escenario para una temporada alta más predecible

Rendimiento oceánico global: Fiabilidad frente a retraso

Fuente: Sea-Intelligence

Global Ocean Transportadora ha logrado un progreso significativo en la consistencia de los horarios, con datos de junio (los últimos disponibles) que muestran que la confiabilidad de los horarios globales aumentó al 67,4%, la lectura más alta desde finales de 2023. El retraso promedio de los buques atrasados también se redujo a 4,5 días, que es el mejor desempeño en casi dos años.

A nivel regional, el impulso es inconfundible. Los servicios de la costa oeste de Asia y América del Norte registraron una confiabilidad del 78%, un aumento de cinco puntos en un solo mes. Las rutas de la costa este de Asia y América del Norte aumentaron a 71.2%, mientras que América del Sur a América del Norte aumentaron 14 puntos a 81.3%, liderando todas las rutas comerciales en ganancias mes a mes. Incluso las rutas tradicionalmente volátiles como Asia-Mediterráneo están subiendo poco a poco, lo que sugiere una tendencia estabilizadora más amplia.

Para los transportistas, esto no es solo una instantánea retrovisora, es una señal que se inclina hacia adelante. Cinco meses consecutivos de ganancias de confiabilidad y ventanas de demora cada vez más reducidas indican que la planificación de la temporada alta puede pasar de la gestión reactiva de crisis a la planificación estratégica proactiva. Transportadora todavía está ajustando los cronogramas y la volatilidad de los carriles aislados se mantendrá, pero los datos apuntan a una segunda mitad de 2025 donde la previsibilidad del servicio se convierte en una ventaja competitiva en lugar de un desafío persistente.

Asia

Asia-EE. UU.

Los volúmenes de China cayeron un 27% interanual en junio, mientras que el sudeste asiático aumentó un 33%, lo que demuestra la diversificación en curso de la cadena de suministro fuera de China. El efecto neto es un viento en contra para la transportadora. Los volúmenes totales de Asia han disminuido a pesar de las ganancias del sudeste asiático, lo que crea desequilibrios entre la capacidad y la demanda.

Las tarifas al contado transpacíficas han seguido bajando, particularmente en el corredor de la costa oeste de EE. UU. (USWC), y esta disminución también se ha extendido a los servicios de la costa este de EE. UU. (USEC). El diferencial de tarifas inicial entre estos corredores ha disminuido en gran medida a medida que las transportadoras compiten por la carga disponible en ambos mercados.

transportadora aumentó las tarifas el 1 de agosto de 2025 para normalizar los precios entre USWC y USEC. Pero es poco probable que estos aumentos se mantengan. Después de la creación de inventarios antes de los cambios recíprocos de tarifas del 7 de agosto en Estados Unidos, se espera que la demanda sea menor que la capacidad que había posicionado la transportadora.

El retiro del servicio Pearl por parte de MSC representa la primera reducción importante de capacidad, pero se esperan salidas adicionales a medida que la transportadora continúe eliminando capacidad a través de ajustes de horario ad-hoc. Las fluctuaciones de tarifas persistirán durante todo agosto, con disparidades probables entre transportadoras pequeñas y grandes, ya que compiten por volúmenes de carga limitados.

Las condiciones actuales del mercado favorecen a los transportistas, creando oportunidades para enviar carga no urgente a tarifas favorables. Los transportistas deben seguir de cerca la evolución del mercado y aprovechar el entorno de mercado de este comprador mientras persista, ya que los recortes de capacidad acabarán endureciendo las condiciones.

Asia-Europa

La ruta comercial Asia-Europa del Norte muestra una dinámica marcadamente diferente de las rutas transpacíficas. Este carril se ha mantenido resistente, con aumentos de tarifas implementados en julio que se extienden hasta agosto.

La congestión persistente en los principales puertos del norte de Europa, incluidos Rotterdam, Hamburgo y Amberes, continúa limitando la capacidad al extender los tiempos de respuesta de los buques y reducir la frecuencia efectiva del servicio. Así es como funciona: en lugar de una estadía típica de dos o tres días en el puerto, los buques ahora pasan más tiempo debido a los retrasos en el atraque y al manejo más lento de la carga.

Esto significa que un barco que normalmente completa 12 viajes de ida y vuelta por año ahora puede completar solo ocho o nueve viajes, lo que reduce la capacidad total de envío disponible para el mercado en aproximadamente un 25% a un 30%. Con menos salidas disponibles, pero cantidades similares de carga que necesitan transporte, los transportistas deben competir por el espacio limitado. Esto está impulsando las tasas al alza, independientemente de si los volúmenes comerciales generales están creciendo o disminuyendo.

Ocean Alliance transportadora planea eliminar el 15% de la capacidad en agosto, lo que respaldará aún más la estabilidad de tarifas en los servicios de Asia y el norte de Europa. La combinación de la congestión portuaria y las reducciones de capacidad planificadas crea un entorno para que las tarifas al contado se mantengan firmes durante todo el mes.

Las rutas Asia-Mediterráneo presentan una situación contrastante, con tarifas al contado que continúan disminuyendo durante las vacaciones de verano europeas. En respuesta a la aceleración de la erosión de las tarifas, Ocean Alliance transportadora ha planeado reducciones de capacidad de aproximadamente el 25% en agosto para restaurar el equilibrio del mercado.

Las perspectivas generales para los carriles Asia-Europa sugieren tasas y utilización del espacio más estables en agosto debido a la gestión controlada de la capacidad. Sin embargo, esta estabilidad tiene el costo de una disponibilidad de espacio reducida, lo que requiere que los transportistas aseguren las reservas con mucha anticipación.

Los transportistas en las rutas Asia-Europa deberían seguir reservando espacio con tres o cuatro semanas de antelación, ya que se espera que la capacidad de agosto siga siendo escasa a pesar de la disminución de la demanda en algunos segmentos. La combinación de congestión portuaria y recortes deliberados de capacidad favorece la planificación anticipada sobre las estrategias del mercado al contado.

Norteamérica

Estados Unidos-Asia

Los mercados de exportación enfrentan una grave escasez de contenedores vacíos, ya que los volúmenes reducidos de importación entre Asia y EE. UU. limitan la disponibilidad de carga saliente. Este desequilibrio es particularmente agudo en los puertos de la costa del Golfo de EE. UU. (USGC) y las rampas ferroviarias interiores, donde los patrones tradicionales de ciclo de contenedores se han interrumpido fundamentalmente.

Los exportadores agrícolas y manufactureros informan de períodos de detención prolongados y mayores costos de reposicionamiento mientras compiten por equipos limitados. transportadora continúa priorizando los contenedores para rotaciones rentables con destino a Asia en lugar de acomodar la demanda de exportación de Estados Unidos, creando una escasez persistente que se extenderá hasta que se recuperen los volúmenes de importación.

Para los exportadores estadounidenses que realizan envíos a destinos asiáticos más pequeños, la congestión en los principales centros de transbordo se está traduciendo en tiempos de entrega más largos y horarios de navegación poco confiables, a pesar de que los volúmenes totales de carga que se mueven a través de estos puertos en realidad han disminuido. Singapur está operando al 90% de su capacidad de la terminal, mientras que los cuellos de botella generalizados afectan a los principales puertos de China y al puerto de Klang de Malasia.

Estados Unidos-Europa

La capacidad de exportación a Europa sigue siendo críticamente limitada. El USGC tiene solo tres salidas semanales regulares a Europa, lo que crea una capacidad insuficiente para satisfacer la demanda de exportación.

Varios factores están empeorando simultáneamente la crisis de capacidad. El servicio de bandera estadounidense de Gemini Cooperation reserva un espacio sustancial para los envíos gubernamentales, lo que reduce la disponibilidad para los exportadores comerciales. Al mismo tiempo, las exportaciones de resina petroquímica han alcanzado niveles récord, consumiendo más espacio de contenedores de lo habitual. La congestión de los puertos europeos agrega otra capa de restricción al ralentizar las paradas de los buques y reducir la frecuencia efectiva del servicio.

La dinámica del mercado tradicionalmente orientada a la exportación de Houston significa que la demanda de exportación supera constantemente los niveles de importación, creando un desequilibrio continuo entre la oferta y la demanda.

Se espera que los retrasos en el norte de Europa persistan hasta agosto a medida que empeoren las limitaciones de infraestructura. Amberes y Rotterdam siguen siendo las terminales más afectadas, y algunas instalaciones europeas están a plena capacidad. Las huelgas laborales intermitentes agravan los retrasos en toda la red.

Esto significa que también se espera que persistan las tasas de exportación y las limitaciones de espacio, independientemente de las condiciones del mercado de importación transpacífico. Espere reservar con tres o cuatro semanas de anticipación, ya que los orígenes de USGC enfrentan las limitaciones más severas.

Estados Unidos-América del Sur

La congestión portuaria en los centros de transbordo es mixta, ya que algunas instalaciones mejoran mientras que otras continúan enfrentando importantes desafíos operativos. Los servicios de envío directo han demostrado una mejor confiabilidad de los horarios, aunque los servicios indirectos siguen afectados por los retrasos en cascada de los puertos de transbordo congestionados.

EE. UU.: Asia meridional, Medio Oriente, África

Las opciones de servicio siguen siendo muy limitadas debido a las tensiones geopolíticas. COSCO, Hapag-Lloyd, Hyundai Merchant Marine (HMM) y Ocean Network Express (ONE) han suspendido los servicios de Pakistán debido a los conflictos entre India y Pakistán y las complejidades de las rutas.

MSC mantiene el único servicio directo a Pakistán desde el USEC, mientras que otras cargas deben pasar por centros de transbordo de Oriente Medio, lo que agrega de tres a siete días y costos sustanciales. Orient Overseas Container Line (OOCL) está comenzando un servicio limitado en Oriente Medio, proporcionando una tercera opción junto con MSC y CMA CGM, pero la capacidad sigue siendo inadecuada para la demanda.

El impacto práctico es tarifas más altas, plazos de reserva extendidos y menor confiabilidad del servicio para la carga a esta región. Los remitentes deben considerar opciones de ruta alternativas e incorporar tiempo de tránsito adicional en los cronogramas de entrega para adaptarse a los requisitos de transbordo.

Estados Unidos-Oceanía

La demanda actual sigue siendo débil en esta ruta comercial, con una amplia disponibilidad de espacio en los servicios directos. La confiabilidad del servicio de CMA CGM se ha visto afectada por la congestión continua en los puertos europeos, creando una desventaja en comparación con los servicios directos ofrecidos por MSC y Hapag-Lloyd. Mientras tanto, los servicios indirectos continúan siendo interrumpidos por la congestión en los puertos de transbordo asiáticos. Se espera que la temporada alta de la ruta comercial comience este mes, lo que puede reducir la capacidad.

Canadá

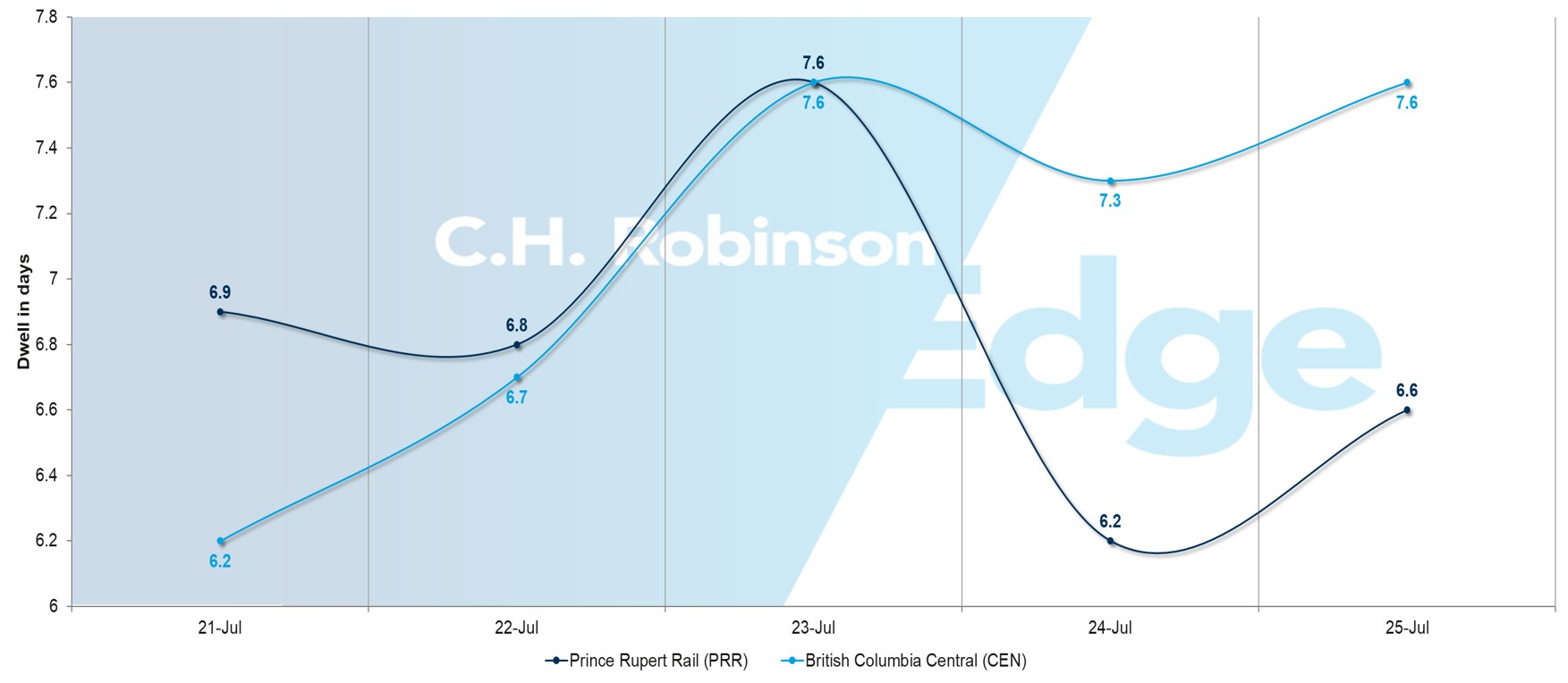

El rendimiento operativo varía significativamente según el terminal

Tiempo medio de permanencia > 5 días

Los tiempos de permanencia de los contenedores en las puertas de enlace canadienses muestran diferencias importantes que afectarán los cronogramas de entrega de agosto.

Terminales de mejor rendimiento para un flujo de carga más rápido:

- Toronto: uno o dos días

- Halifax Fairview Cove: 1,7 días, una tendencia de mejora

Rendimiento moderado que requiere tiempo de planificación adicional:

- Montreal: tres o cuatro días

- Saint John, Nuevo Brunswick: de cuatro a cinco días

- Prince Rupert (PRR): Seis días, una mejora significativa con respecto a los 16

Terminales que requieren búferes de planificación extendidos:

- Halifax Atlantic Hub: 5,5 días, una tendencia al empeoramiento

- Columbia Británica Central (CEN): ocho días

Los transportistas deben considerar priorizar Toronto y Halifax Fairview Cove para la carga urgente. Considere agregar de una a dos semanas de tiempo de amortiguación para la carga que se mueve a través de terminales más lentas. El servicio ferroviario de emergencia sigue disponible para envíos urgentes de Columbia Británica.

La temporada de incendios forestales crea riesgos potenciales para el servicio

La temporada de incendios forestales de Canadá ha comenzado oficialmente, creando posibles interrupciones en la calidad del aire y el transporte hasta septiembre.

Monitoree las alertas meteorológicas y considere opciones de enrutamiento de respaldo, particularmente para la carga que necesita conexiones ferroviarias interiores. Las operaciones portuarias pueden enfrentar desaceleraciones temporales durante eventos severos de calidad del aire.

Las perspectivas de agosto favorecen las puertas de entrada canadienses

Con la estabilidad laboral asegurada y la mejora de la congestión portuaria en general, las rutas canadienses ofrecen una mayor confiabilidad en comparación con muchas alternativas estadounidenses que enfrentan desafíos operativos continuos. La selección de la terminal será un factor importante para un servicio óptimo.

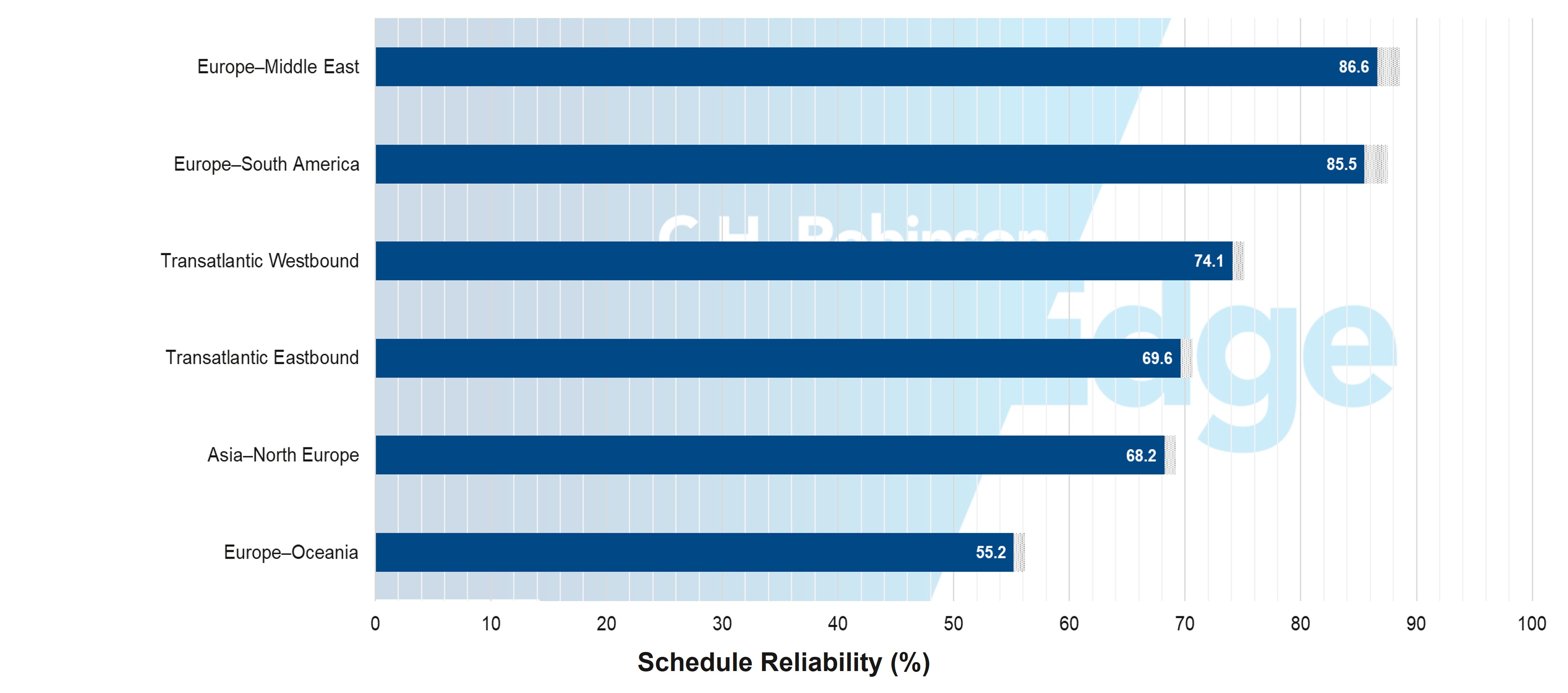

Europa

Una mayor fiabilidad en Europa se enfrenta a una ola de congestión

Fiabilidad de los horarios de Europa: actual y proyectado

Fuente: Sea-Intelligence

La ruta comercial marítima vinculada a Europa está emergiendo como un punto brillante en las tendencias globales de confiabilidad, pero no sin fricciones. Los datos de junio (los últimos disponibles) muestran que los servicios entre Europa y Oriente Medio tienen una fiabilidad del 86,6% y entre Europa y América del Sur le siguen de cerca con un 85,5%, ambos muy por encima de la media mundial. Incluso los corredores tradicionalmente erráticos como Asia-Norte de Europa (68,2%) y las rutas transatlánticas (69-74%) están registrando mejoras constantes, una señal de que las redes transportadoras se están estabilizando.

Sin embargo, Europa también es un punto caliente actual para la congestión portuaria, con una densidad de patios en aumento en centros como Rotterdam, Hamburgo y Amberes. Esto significa que los buques llegan a tiempo con más frecuencia, pero los retrasos en el atraque y los cuellos de botella en el manejo de la carga amenazan con compensar estas mejoras en el horario.

Esto crea un entorno operativo complejo para los cargadores. Los retrasos promedio más cortos sugieren que las ventanas de tránsito más estrictas finalmente son factibles nuevamente, pero los amortiguadores de contingencia no deberían desaparecer por completo. A medida que la transportadora refina los horarios y los puertos superan los retrasos del verano, es probable que en la segunda mitad de 2025 la ruta comercial de Europa lidere el regreso a la previsibilidad, siempre que se gestione la presión de la congestión antes de que llegue la temporada alta.

La dinámica de la velocidad muestra la diferenciación de la transportadora

European transportadora anunció aumentos de tarifas a partir del 1 de julio de 2025, pero la aceptación del mercado ha variado significativamente. Transportadora que ofrece niveles de servicio premium ha mantenido con éxito sus aumentos de tarifas, mientras que aquellos que brindan servicio básico se han enfrentado a un mayor rechazo, lo que refleja la creciente disposición de los transportistas a pagar por un desempeño confiable.

A diferencia de la ruta comercial transpacífica, las rutas europeas no han experimentado el mismo colapso de la demanda después de las nuevas implementaciones de tarifas en Estados Unidos. De hecho, han mantenido patrones de demanda más estables, lo que permite a las transportadoras con sólidos registros de servicio asegurar aumentos de tarifas en función de su desempeño operativo.

Sin embargo, se espera una normalización de la demanda hasta agosto, ya que el elevado inventario es absorbido por la cadena de suministro. La presión de la tasa se intensificará a medida que las transportadoras compitan por volúmenes regulares, particularmente a medida que los ajustes de capacidad sigan a la continua disminución de la demanda.

Asia del Sur, Oriente Medio, África

Los aranceles del 50% sobre los productos de la India pueden afectar la dinámica del mercado

Los importadores estadounidenses ya estaban retrasando los pedidos de India debido a un arancel estadounidense del 25% que entró en vigencia el 7 de agosto. Ahora, con un arancel adicional del 25% programado para comenzar el 27 de agosto de 2025, más empresas pueden considerar posponer o cancelar las importaciones.

Reducción de la demanda de India a EE. UU. El transporte marítimo podría resultar en

- Más capacidad, al menos temporalmente: los barcos tendrían más contenedores disponibles a menos que o hasta que la transportadora marítima reduzca sus horarios para satisfacer la demanda.

- Tarifas de envío más bajas: Ocean transportadora puede reducir los precios para competir por la carga restante, ya que normalmente prefieren transportar carga a tarifas más bajas que navegar vacía.

Sudamérica

Aranceles de EE.UU. a productos brasileños provocan cancelaciones inmediatas de envíos

Los mercados brasileños se han visto afectados por la implementación del 7 de agosto de 2025 de aranceles de importación del 50% de EE. UU. sobre productos brasileños. La medida ha llevado a los importadores estadounidenses a cancelar o posponer envíos en los sectores agroalimentario, siderúrgico, cafetero, cítrico y aeroespacial. Este repentino colapso de la demanda ha creado incertidumbre en las reservas en múltiples rutas comerciales.

La preparación de medidas de represalia por parte de Brasil, combinada con la implementación por parte de Venezuela de aranceles de hasta el 77% sobre las importaciones brasileñas, agrava las interrupciones del comercio regional. Los volúmenes de importación a Brasil también se ven afectados a medida que los compradores adoptan enfoques cautelosos o buscan fuentes alternativas.

Zona del Canal de Panamá crea cuellos de botella regionales

Los principales puertos de Panamá están experimentando congestión, lo que afecta significativamente la carga que se mueve a través de la zona del canal. Esto afecta no solo a los envíos destinados a Panamá y el Caribe, sino que también crea retrasos para la carga asiática con destino a USEC y América del Sur, que dependen de Panamá como un centro de transbordo clave.

Para evitar estos retrasos, MSC ha trasladado sus operaciones a la terminal interior de Rodman, lo que requiere transporte adicional en camión. Otras transportadoras están trabajando dentro de los tiempos de procesamiento más largos y las ventanas de programación extendidas de los recipientes.

El oleaje refrigerado reduce el espacio de carga seca en Chile

Las operaciones chilenas están experimentando desafíos significativos a medida que aumentan los volúmenes de carga refrigerada, lo que resulta en un espacio limitado para la carga seca hasta fines de agosto. Se recomienda encarecidamente a los remitentes que compartan pronósticos y planes de reserva con al menos cuatro semanas de anticipación para asegurar las asignaciones de espacio.

Los puertos del sur de Chile, incluidos Lirquén, Coronel y San Vicente, siguen siendo particularmente desafiantes debido a la limitada disponibilidad de espacio de transportadora y la alta demanda de los exportadores de productos básicos, especialmente madera y avena. El enrutamiento de carga a través de puntos de transbordo en Centroamérica y el puerto colombiano de Cartagena enfrenta retrasos debido a la congestión en curso, lo que extiende los tiempos de entrega a los destinos de la costa este de EE. UU.

Callao enfrenta escasez de contenedores de 40 pies durante temporada de harina de pescado

Se espera que el Puerto del Callao, la principal puerta de entrada de Perú, enfrente una escasez de contenedores de 40 pies durante el tercer trimestre de 2025 debido al aumento de la demanda durante la temporada de harina de pescado. Los envíos de gran volumen deben reservarse con al menos tres semanas de anticipación, y los pronósticos de volumen deben compartirse de manera proactiva con transportadora. El acceso al puerto se ha ralentizado por proyectos de construcción que están creando retrasos en los camiones en las puertas de las terminales.

Los retrasos entre Asia y México se extienden a través de los horarios de América del Sur

Los servicios que conectan Asia y la costa oeste de México están experimentando inestabilidad de horarios debido a la congestión en Manzanillo, México, y las condiciones climáticas adversas en Asia. Muchos transportistas sudamericanos se ven afectados porque los servicios de envío a menudo operan en rutas integradas. Cuando un buque se retrasa en recoger carga en Asia o descargar en México, llega tarde a los puertos sudamericanos, interrumpiendo todo el horario regional y reduciendo las opciones de navegación disponibles para los exportadores.

La confiabilidad de Buenaventura cae a medida que mejora Cartagena

Los puertos colombianos están mostrando niveles mixtos de desempeño operativo. Buenaventura ha experimentado una disminución de la confiabilidad de los horarios en las últimas semanas debido a los cuellos de botella operativos y al envejecimiento de la infraestructura. Mientras tanto, Cartagena ha mostrado mejoras operativas, posicionándola como una opción más confiable para los envíos a destinos de Estados Unidos y México, aunque la congestión aún ocurre periódicamente.